✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

澳元多頭警惕!收益率曲線信號:市場對RBA降息預期快速蒸發

智昇 資訊

2025-09-08 09:39:23

在2025年的大部分時間里,市場一直預期澳洲聯儲(RBA)官方現金利率將呈現漸進式下降趨勢。市場普遍認為,隨着通脹回落至澳洲聯儲2%-3%的目標區間,澳大利亞借貸成本將逐步降低,但最新公布的超預期強勁經濟數據,使這種預期開始動搖。

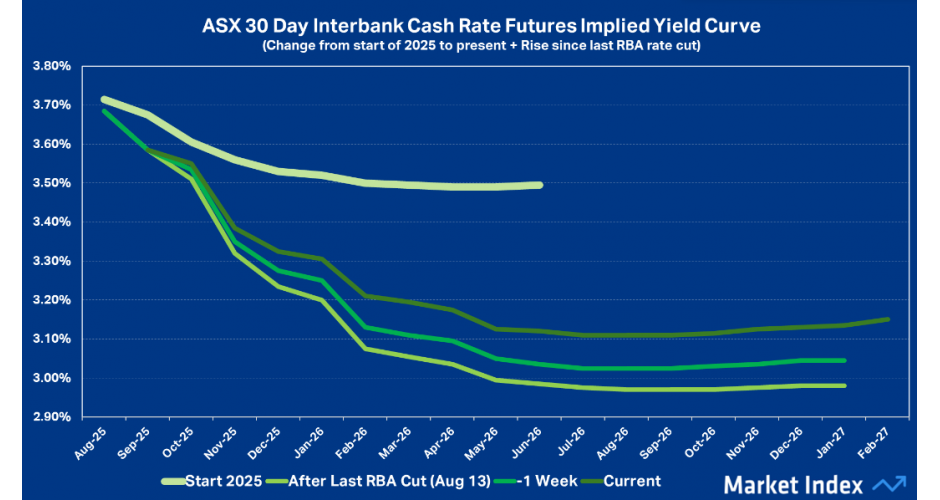

收益率曲線發出關鍵信號

現金利率期貨隱含收益率曲線(通常簡稱「隱含收益率曲線」)清晰展現了這一變化,這些合約為投資者提供了對未來數月官方利率走勢進行投機或對沖的工具,下圖展示了本年度不同回溯日期對應的隱含收益率曲線形態。

圖中較短的曲線是2025年初隱含收益率曲線的一部分,其長度短於其他曲線,因為該曲線數據僅提供未來18個月的利率預期,而自1月以來已有8個月時間過去,自然比其他新近曲線的起始時間更早。

從1月隱含收益率曲線可見,年初時市場預測本月官方現金利率應為3.68%,但繼8月12日澳洲聯儲最後一次降息25個基點后,當前利率實際維持在3.60%。考慮到2025年初面臨的諸多變量——通脹前景仍存較大不確定性且國內經濟放緩,市場對九個月後利率水平的預測基本準確。

但這種準確性僅維持到9月左右,若觀察1月曲線剩餘部分,可見市場當時預測官方現金利率最低將降至3.50%。隱含收益率曲線觸底並趨於平穩的節點被稱為「終端利率」。

鑒於年初終端利率為3.50%,可以說市場當時對澳洲聯儲降息至3.35%的概率定價為40%,這一推斷基於澳洲聯儲通常以25個基點為幅度調整利率,因此當隱含收益率曲線顯示3.50%——即從3.60%向3.35%移動了10個基點時,意味着降息至較低值的概率為40%(10基點/25基點=0.4)。

呈現這條歷史曲線旨在說明兩個關鍵點:其一,市場對短期利率走勢的預測通常相當準確,畢竟這正是大型經紀公司分析師們獲得高薪的底氣所在。其二,這也表明環境變化會引發市場預期調整,且變化越顯著,預期修正幅度就越大。

自一月份以來,澳大利亞消費者價格指數(CPI)衡量的通脹率下降速度遠超最初預期,這使得澳洲聯儲能夠以比市場年初預期更激進的節奏降息,這也解釋了為何當前對2026年中的利率預測(墨綠色曲線)與一月份預期會出現如此顯著的分歧。

當前市場預期顯示,到明年七月官方現金利率還將經歷兩次25個基點的降息,最終降至3.10%。更精確地說,鑒於當前隱含收益率曲線最低點觸及3.11%,這實際上意味着市場預測2026年7月實施第二次降息至3.35%的概率高達96%。需要說明的是,下一次降息25個基點至3.35%預計發生在今年12月,因為當前隱含收益率曲線首次完全跌破3.35%的水平正對應該月份。

當前隱含收益率曲線較一周前明顯上移,更顯著高於三周前澳洲聯儲8月議息會議宣布降息后的水平。若以會後曲線低谷——2026年7月2.98%的利率預期(沒錯,是「2」字開頭)為參照,可見市場已削減了13個基點的降息預期,這相當於常規降息幅度的一半以上。

市場預期不僅可能變化,而且確實在持續變動——自年初以來累計調整達50個基點。那麼究竟是何因素引發近期終端利率預期的跳升?這是否預示着更大趨勢轉折的開端?若出現與年初以來趨勢相反的逆轉行情,是否意味着後續降息可能徹底落空?

與降息說再見?

如果終端利率在未來八個月內上升50個基點,那麼不僅將完全抹平澳洲聯儲此前的降息幅度,甚至可能逆轉政策方向。這對投資者和房貸持有者而言都是令人擔憂的前景。讓我們探究自澳洲聯儲8月議息會議以來,市場終端利率預期急劇攀升的根源,並嘗試研判這是否會危及當前已被市場定價的另外兩次25基點降息(準確地說,96%的概率將會進行第二次降息)。

超預期GDP與消費動能復蘇

市場終端利率預期重估的主要催化劑是六月季度GDP數據的發佈。澳大利亞當季經濟增長0.6%,年率增長1.8%——若維持這一增速,年化增長率將達2.4%。這一數據遠超經濟學家預期,而普遍經驗表明,經濟增速加快通常推高通脹。這正是進一步降息前景面臨的威脅:澳洲聯儲絕不希望看到通脹再度飆升,若真如此,他們必然不願繼續下調現金利率。

經濟學家尤為關注的是家庭支出的強勁表現(這是GDP構成中佔比最大的部分)。投行瑞銀在針對GDP數據的研究報告中指出:「2025年第二季度實際GDP數據印證了我們關於經濟正溫和復蘇的判斷」,且這一復蘇「很可能持續獲得澳洲聯儲降息政策與家庭財富增長的雙重支撐,進而推動消費回暖」。

加拿大皇家銀行經濟學家Su-Lin Ong則強調,實際家庭收入年增5%(這是疫情和全球金融危機時期之外的最快增速)正在為消費復蘇提供動力。實際收入增長意味着隨着通脹回落,澳大利亞居民財富感提升,可支配收入增加——而他們正在將這些收入轉化為實際消費!

通脹瓶頸與生產率困境

消費者需求增強看似積極,卻正如上文所述,為政策制定者敲響了警鐘。瑞銀指出,生產率增長仍近乎停滯,而單位勞動力成本(即企業支付工資與產出的相對比值)仍保持在每年4%以上的增速。該機構警告稱,這種水平「可能使CPI難以持續維持在澳洲聯儲目標區間附近」(澳洲聯儲年通脹目標區間為2%-3%)。

加拿大皇家銀行也持類似觀點。Su-Lin Ong強調,僱員薪酬年增長率仍達6.7%,公共部門工資增速更是高達7.5%,她寫道:「這兩項數據都與中期通脹目標中值不相容」。

以瑞銀的一項預測收束本部分討論:生產率停滯將制約澳大利亞經濟在不引發高通脹前提下的產出能力。「我們仍預期2026年經濟增速將進一步提升至2.1%(年化GDP增長率),這已接近因生產率停滯而下滑至約2%的潛在增長率水平」。換言之:瑞銀認為澳大利亞經濟增速將超越其免於刺激通脹的承受極限。

生產率困境的核心在於企業不願投資于提升全國生產效率的工具、系統和基礎設施。瑞銀與加拿大皇家銀行均注意到,企業投資佔GDP比重停滯在9%出頭,創2023年初以來新低,這使得本土經濟尤為脆弱:若消費需求持續增長而企業未能擴大產能——通脹瓶頸可能迅速顯現。

澳洲聯儲絕非通脹冤大頭!

澳洲聯儲多次警告,將對任何通脹回升跡象作出果斷回應,其八月貨幣政策聲明明確表示:儘管基準預測是通脹將逐步回歸2%-3%目標區間的中值,但風險仍傾向於上行。

債券市場正在放大這一信號,Su-Lin Ong也敏銳捕捉到這一動向,她指出:「9月降息概率已降至約17%,終端利率預期則升至五月中旬以來最高水平。」

再降息一次,或兩次?遠無定數

儘管最新數據顯示通脹風險攀升,但澳洲聯儲並未關閉進一步寬鬆的大門。瑞銀仍預測11月將再次降息25個基點至3.35%,而加拿大皇家銀行的基準情景則是11月和次年2月各降息一次,其理由是經濟結構面仍支持適度寬鬆。

核心論點在於:所謂中性利率(即既不刺激也不抑制經濟運行的利率水平)可能低於當前設定。在生產率停滯與企業投資疲軟的背景下,通縮壓力仍在持續發酵。此外,全球貿易政策的不確定性及中國經濟增長乏力等宏觀經濟因素,也可能在2026年反向影響澳大利亞國內經濟增長。

正如加拿大皇家銀行所言:「澳洲聯儲對消費和GDP的基準預測風險正趨於平衡」,這種平衡態勢或許能為再降息25個基點創造條件,但實現兩次降息的門檻顯然已大幅提高。

澳元兌美元或迎趨勢轉折

隨着終端利率預期自年初累計上修50個基點,澳元兌美元的貨幣政策差優勢正在重構。若終端利率在未來八個月再升50個基點,將完全抹平本輪降息幅度並可能觸發政策轉向,這將為澳元提供結構性支撐。目前期權市場顯示,澳元看跌期權成本已較9月初下降17%,反映空頭押注正在退潮。

技術面與資金流共振

CFTC持倉數據顯示,澳元非商業凈空頭頭寸已減少1.2萬手,創6月以來最大降幅。

澳元兌美元周一(9月8日)亞市時段守住前一交易日漲幅,於0.6545-0.6558區間窄幅震蕩,200日均線(MA)(0.6386)呈現初步微弱向上趨勢,MACD金叉態勢延續。

上行方面,前一交易日高點(0.6588)構成初步阻力,關鍵阻力位關注0.6624(8月高點)。

下行方面,支撐位錨定0.6483(9月低點)。

若突破0.6700關口,或開啟新一輪趨勢周期。

(澳元兌美元日線圖,來源:易匯通)

北京時間9:38,澳元兌美元交投於0.6555/56。

收益率曲線發出關鍵信號

現金利率期貨隱含收益率曲線(通常簡稱「隱含收益率曲線」)清晰展現了這一變化,這些合約為投資者提供了對未來數月官方利率走勢進行投機或對沖的工具,下圖展示了本年度不同回溯日期對應的隱含收益率曲線形態。

圖中較短的曲線是2025年初隱含收益率曲線的一部分,其長度短於其他曲線,因為該曲線數據僅提供未來18個月的利率預期,而自1月以來已有8個月時間過去,自然比其他新近曲線的起始時間更早。

從1月隱含收益率曲線可見,年初時市場預測本月官方現金利率應為3.68%,但繼8月12日澳洲聯儲最後一次降息25個基點后,當前利率實際維持在3.60%。考慮到2025年初面臨的諸多變量——通脹前景仍存較大不確定性且國內經濟放緩,市場對九個月後利率水平的預測基本準確。

但這種準確性僅維持到9月左右,若觀察1月曲線剩餘部分,可見市場當時預測官方現金利率最低將降至3.50%。隱含收益率曲線觸底並趨於平穩的節點被稱為「終端利率」。

鑒於年初終端利率為3.50%,可以說市場當時對澳洲聯儲降息至3.35%的概率定價為40%,這一推斷基於澳洲聯儲通常以25個基點為幅度調整利率,因此當隱含收益率曲線顯示3.50%——即從3.60%向3.35%移動了10個基點時,意味着降息至較低值的概率為40%(10基點/25基點=0.4)。

呈現這條歷史曲線旨在說明兩個關鍵點:其一,市場對短期利率走勢的預測通常相當準確,畢竟這正是大型經紀公司分析師們獲得高薪的底氣所在。其二,這也表明環境變化會引發市場預期調整,且變化越顯著,預期修正幅度就越大。

自一月份以來,澳大利亞消費者價格指數(CPI)衡量的通脹率下降速度遠超最初預期,這使得澳洲聯儲能夠以比市場年初預期更激進的節奏降息,這也解釋了為何當前對2026年中的利率預測(墨綠色曲線)與一月份預期會出現如此顯著的分歧。

當前市場預期顯示,到明年七月官方現金利率還將經歷兩次25個基點的降息,最終降至3.10%。更精確地說,鑒於當前隱含收益率曲線最低點觸及3.11%,這實際上意味着市場預測2026年7月實施第二次降息至3.35%的概率高達96%。需要說明的是,下一次降息25個基點至3.35%預計發生在今年12月,因為當前隱含收益率曲線首次完全跌破3.35%的水平正對應該月份。

當前隱含收益率曲線較一周前明顯上移,更顯著高於三周前澳洲聯儲8月議息會議宣布降息后的水平。若以會後曲線低谷——2026年7月2.98%的利率預期(沒錯,是「2」字開頭)為參照,可見市場已削減了13個基點的降息預期,這相當於常規降息幅度的一半以上。

市場預期不僅可能變化,而且確實在持續變動——自年初以來累計調整達50個基點。那麼究竟是何因素引發近期終端利率預期的跳升?這是否預示着更大趨勢轉折的開端?若出現與年初以來趨勢相反的逆轉行情,是否意味着後續降息可能徹底落空?

與降息說再見?

如果終端利率在未來八個月內上升50個基點,那麼不僅將完全抹平澳洲聯儲此前的降息幅度,甚至可能逆轉政策方向。這對投資者和房貸持有者而言都是令人擔憂的前景。讓我們探究自澳洲聯儲8月議息會議以來,市場終端利率預期急劇攀升的根源,並嘗試研判這是否會危及當前已被市場定價的另外兩次25基點降息(準確地說,96%的概率將會進行第二次降息)。

超預期GDP與消費動能復蘇

市場終端利率預期重估的主要催化劑是六月季度GDP數據的發佈。澳大利亞當季經濟增長0.6%,年率增長1.8%——若維持這一增速,年化增長率將達2.4%。這一數據遠超經濟學家預期,而普遍經驗表明,經濟增速加快通常推高通脹。這正是進一步降息前景面臨的威脅:澳洲聯儲絕不希望看到通脹再度飆升,若真如此,他們必然不願繼續下調現金利率。

經濟學家尤為關注的是家庭支出的強勁表現(這是GDP構成中佔比最大的部分)。投行瑞銀在針對GDP數據的研究報告中指出:「2025年第二季度實際GDP數據印證了我們關於經濟正溫和復蘇的判斷」,且這一復蘇「很可能持續獲得澳洲聯儲降息政策與家庭財富增長的雙重支撐,進而推動消費回暖」。

加拿大皇家銀行經濟學家Su-Lin Ong則強調,實際家庭收入年增5%(這是疫情和全球金融危機時期之外的最快增速)正在為消費復蘇提供動力。實際收入增長意味着隨着通脹回落,澳大利亞居民財富感提升,可支配收入增加——而他們正在將這些收入轉化為實際消費!

通脹瓶頸與生產率困境

消費者需求增強看似積極,卻正如上文所述,為政策制定者敲響了警鐘。瑞銀指出,生產率增長仍近乎停滯,而單位勞動力成本(即企業支付工資與產出的相對比值)仍保持在每年4%以上的增速。該機構警告稱,這種水平「可能使CPI難以持續維持在澳洲聯儲目標區間附近」(澳洲聯儲年通脹目標區間為2%-3%)。

加拿大皇家銀行也持類似觀點。Su-Lin Ong強調,僱員薪酬年增長率仍達6.7%,公共部門工資增速更是高達7.5%,她寫道:「這兩項數據都與中期通脹目標中值不相容」。

以瑞銀的一項預測收束本部分討論:生產率停滯將制約澳大利亞經濟在不引發高通脹前提下的產出能力。「我們仍預期2026年經濟增速將進一步提升至2.1%(年化GDP增長率),這已接近因生產率停滯而下滑至約2%的潛在增長率水平」。換言之:瑞銀認為澳大利亞經濟增速將超越其免於刺激通脹的承受極限。

生產率困境的核心在於企業不願投資于提升全國生產效率的工具、系統和基礎設施。瑞銀與加拿大皇家銀行均注意到,企業投資佔GDP比重停滯在9%出頭,創2023年初以來新低,這使得本土經濟尤為脆弱:若消費需求持續增長而企業未能擴大產能——通脹瓶頸可能迅速顯現。

澳洲聯儲絕非通脹冤大頭!

澳洲聯儲多次警告,將對任何通脹回升跡象作出果斷回應,其八月貨幣政策聲明明確表示:儘管基準預測是通脹將逐步回歸2%-3%目標區間的中值,但風險仍傾向於上行。

債券市場正在放大這一信號,Su-Lin Ong也敏銳捕捉到這一動向,她指出:「9月降息概率已降至約17%,終端利率預期則升至五月中旬以來最高水平。」

再降息一次,或兩次?遠無定數

儘管最新數據顯示通脹風險攀升,但澳洲聯儲並未關閉進一步寬鬆的大門。瑞銀仍預測11月將再次降息25個基點至3.35%,而加拿大皇家銀行的基準情景則是11月和次年2月各降息一次,其理由是經濟結構面仍支持適度寬鬆。

核心論點在於:所謂中性利率(即既不刺激也不抑制經濟運行的利率水平)可能低於當前設定。在生產率停滯與企業投資疲軟的背景下,通縮壓力仍在持續發酵。此外,全球貿易政策的不確定性及中國經濟增長乏力等宏觀經濟因素,也可能在2026年反向影響澳大利亞國內經濟增長。

正如加拿大皇家銀行所言:「澳洲聯儲對消費和GDP的基準預測風險正趨於平衡」,這種平衡態勢或許能為再降息25個基點創造條件,但實現兩次降息的門檻顯然已大幅提高。

澳元兌美元或迎趨勢轉折

隨着終端利率預期自年初累計上修50個基點,澳元兌美元的貨幣政策差優勢正在重構。若終端利率在未來八個月再升50個基點,將完全抹平本輪降息幅度並可能觸發政策轉向,這將為澳元提供結構性支撐。目前期權市場顯示,澳元看跌期權成本已較9月初下降17%,反映空頭押注正在退潮。

技術面與資金流共振

CFTC持倉數據顯示,澳元非商業凈空頭頭寸已減少1.2萬手,創6月以來最大降幅。

澳元兌美元周一(9月8日)亞市時段守住前一交易日漲幅,於0.6545-0.6558區間窄幅震蕩,200日均線(MA)(0.6386)呈現初步微弱向上趨勢,MACD金叉態勢延續。

上行方面,前一交易日高點(0.6588)構成初步阻力,關鍵阻力位關注0.6624(8月高點)。

下行方面,支撐位錨定0.6483(9月低點)。

若突破0.6700關口,或開啟新一輪趨勢周期。

(澳元兌美元日線圖,來源:易匯通)

北京時間9:38,澳元兌美元交投於0.6555/56。

分享至: