✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

世界黃金協會:2025年一季度全球黃金需求趨勢

智昇 資訊

2025-04-30 14:56:44

據世界黃金協會周三(4月30日)發佈的最新報告,2025年一季度全球黃金需求(不含場外交易)創同期歷史新高。

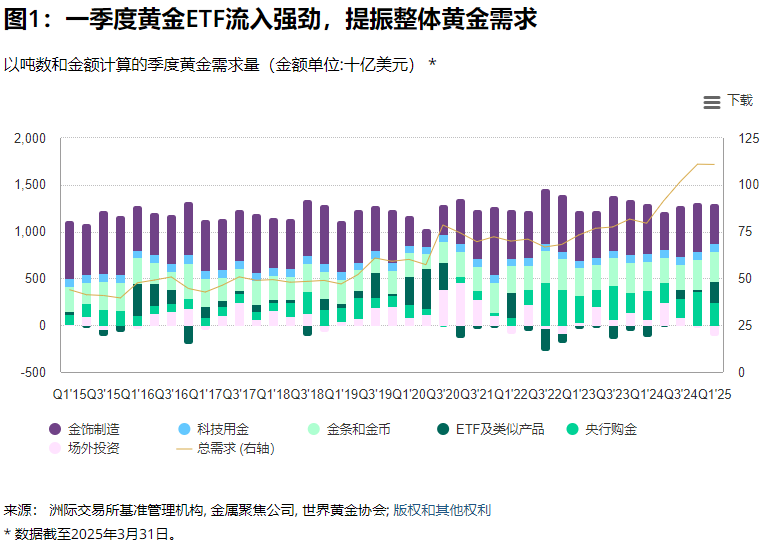

黃金ETF大幅流入,成為金價上漲的關鍵動力

一季度,包含場外投資的全球黃金總需求則同比小幅上行1%,是2016年以來的同期最高。

全球央行凈購黃金244噸,雖較上一季度有所放緩,但仍符合近三年季度購金量的常態水平。

全球黃金ETF流入強勢反彈,推動黃金投資總需求同比增長超一倍(+170%),達到552噸,創2022年一季度以來新高。

金條和金幣需求量仍保持高位,達325噸,較五年季度均值高出15%。中國成為該板塊主要增長引擎,其零售投資規模創歷史第二高季度紀錄。

科技用金需求量為80噸,與去年基本持平。日益普及的人工智能應用繼續推動電子行業用金需求增長,但關稅政策的不確定性仍使得今年剩餘時間內充滿挑戰。

在金價屢創新高的背景下,金飾需求遭遇驟降:一季度銷量跌至自2020年疫情迫使需求中斷以來的最低水平;但金飾消費金額卻同比增長了9%至350億美元。

圖1:一季度黃金ETF流入強勁,提振整體黃金需求

其他要點

2025年開年至今,倫敦金銀市場協會(LBMA)午盤金價屢創新高。一季度平均金價達2,860美元/盎司,較上年同比飆升38%。

多重因素推動了金價上漲,如美國關稅陰影、地緣政治不確定性、股市波動以及美元走弱。

黃金需求總金額幾乎追平2024年四季度1110億美元的歷史紀錄。儘管需求總量僅有小幅增長,但由於金價飆升,需求總金額同比激增了40%。

一季度全球黃金供應總量同比增長1%至1206噸。金礦產量微增至856噸,創一季度歷史新高。相比之下,黃金回收量則同比下降1%,因消費者希望金價進一步上漲而選擇繼續持金觀望。

一季度黃金場外投資與庫存均有所減少。儘管機構投資者和高凈值投資者仍對黃金表現出濃厚興趣,但這一勢頭被其他因素相抵消,包括庫存水平的變化,且投資者關注焦點可能已從場外市場轉向黃金ETF。

展望

基於當前經濟環境的風險性及一季度數據,世界黃金協會對2025財年的預測進行了小幅調整。總體而言,世界黃金協會預計:

1、投資需求將加速增長——受短期滯脹風險、中期衰退風險、股債相關性居高不下、美國財政赤字預期擴大及地緣政治持續緊張影響。

2、珠寶需求弱於預期——經濟增長放緩疊加金價超預期上漲。近市場庫存減少、以舊換新業務、黃金抵押活動增加以及極少出現困境拋售,可能抑制珠寶回收量的顯著回升。

3、科技需求小幅放緩——全球增長疲弱拖累,但AI相關需求將支撐其保持健康區間。

4、金條金幣購買保持韌性而非強勁——地緣風險動機被消費者對價格飆升的敏感性抵消。

5、央行購金量接近過去三年區間——貿易相關風險持續高企及美元資產不確定性溢價存在。

6、礦產金供應量維持2024年歷史高位附近。儘管回收金可能因價格上漲而增加,但上述因素或抑制其增幅

圖表2:投資需求加速增長與央行強勁購金形成合力,但消費端需求退潮:年度黃金供需預期變動,資料來源:金屬聚焦,世界黃金協會;數據截至2025年3月31日。

投資需求

作為資產配置基石的股債相關性可能持續高企,削弱債券的對沖功能。研究表明驅動該關係的關鍵因素是通脹波動性而非絕對水平。雖然西方多國通脹呈回落趨勢,但關稅緊張局勢反覆可能令市場和政策制定者持續警惕通脹飆升風險——尤其在普通商品庫存消耗殆盡且新訂單(將受關稅影響)完成時。此類擔憂或使股債相關性維持高位,凸顯黃金等非相關資產的配置價值。

這一趨勢料將體現在黃金ETF及場外需求中。期貨需求將間歇性發揮價格制動或助推作用。一季度凈多頭頭寸減少,為二季度及後續增倉留出空間。

金條金幣需求亦如我們上季度預測保持韌性。儘管該需求對價格敏感,但我們認為缺乏替代投資標的、媒體廣泛關注及經濟憂慮升溫將成為更重要的驅動因素。

當然,這場黃金的"完美風暴"既孕育機遇也暗藏風險。雖然投資市場遠未飽和,但風險資產階段性反彈、地緣衝突緩和及獲利了結可能引發資金短暫流出,但不會扭轉整體上行趨勢。

珠寶需求

一季度金價強勁表現導致珠寶需求弱於預期。回溯分析顯示,即便考慮價格、收入及匯率因素,實際需求仍低於模型預測。在某些地區,投資者可能捨棄兼具投資屬性的黃金首飾,轉而選擇溢價更低、純度更高的金條金幣——在極端風險環境下,這類產品的保值屬性超越了珠寶的審美價值。

科技需求

AI相關需求將形成支撐,但增長放緩和金價高企構成壓力。持續存在的關稅不確定性更增加了科技需求預測難度。

央行購金

全球央行繼續減持美元資產以實現儲備多元化(2月雖有短暫回升)。除非地緣政治格局發生根本轉變,否則這一趨勢不會終結。IMF因政策不確定性下調美國經濟增長預期的幅度大於其他主要經濟體,暗示各國在談判中或擁有更多籌碼——不過這類談判往往持續數月甚至數年而非數周,因此短期內難現轉機。

若目標配置比例因金價飆升和/或全球貿易萎縮導致儲備增長放緩而提前達成,可能減緩央行購金步伐。但我們預計這種情況不會快速發生,2025年央行購金量更可能延續前三年的強勁態勢。我們通過擴大預測區間來反映潛在放緩可能性。

供應端

空前現金流將支持既定開發計劃推進,使礦產金維持高位。加納、智利和加拿大產能儲備充足,但土耳其、俄羅斯的供應中斷及澳大利亞減產凸顯特定區域礦產的不穩定性。對沖活動預計仍可忽略不計。

回收金量意外下降,對價格上漲的反應弱於歷史表現。主要原因包括:消費者傾向以舊換新而非直接出售;黃金抵押貸款增加(避免或延遲回售);近市場供應短缺。此外,由於未出現嚴重經濟困境,即便金價大漲,消費者期待更高價位變現的心理也可能抑制回收量增長。

黃金ETF大幅流入,成為金價上漲的關鍵動力

一季度,包含場外投資的全球黃金總需求則同比小幅上行1%,是2016年以來的同期最高。

全球央行凈購黃金244噸,雖較上一季度有所放緩,但仍符合近三年季度購金量的常態水平。

全球黃金ETF流入強勢反彈,推動黃金投資總需求同比增長超一倍(+170%),達到552噸,創2022年一季度以來新高。

金條和金幣需求量仍保持高位,達325噸,較五年季度均值高出15%。中國成為該板塊主要增長引擎,其零售投資規模創歷史第二高季度紀錄。

科技用金需求量為80噸,與去年基本持平。日益普及的人工智能應用繼續推動電子行業用金需求增長,但關稅政策的不確定性仍使得今年剩餘時間內充滿挑戰。

在金價屢創新高的背景下,金飾需求遭遇驟降:一季度銷量跌至自2020年疫情迫使需求中斷以來的最低水平;但金飾消費金額卻同比增長了9%至350億美元。

圖1:一季度黃金ETF流入強勁,提振整體黃金需求

其他要點

2025年開年至今,倫敦金銀市場協會(LBMA)午盤金價屢創新高。一季度平均金價達2,860美元/盎司,較上年同比飆升38%。

多重因素推動了金價上漲,如美國關稅陰影、地緣政治不確定性、股市波動以及美元走弱。

黃金需求總金額幾乎追平2024年四季度1110億美元的歷史紀錄。儘管需求總量僅有小幅增長,但由於金價飆升,需求總金額同比激增了40%。

一季度全球黃金供應總量同比增長1%至1206噸。金礦產量微增至856噸,創一季度歷史新高。相比之下,黃金回收量則同比下降1%,因消費者希望金價進一步上漲而選擇繼續持金觀望。

一季度黃金場外投資與庫存均有所減少。儘管機構投資者和高凈值投資者仍對黃金表現出濃厚興趣,但這一勢頭被其他因素相抵消,包括庫存水平的變化,且投資者關注焦點可能已從場外市場轉向黃金ETF。

展望

基於當前經濟環境的風險性及一季度數據,世界黃金協會對2025財年的預測進行了小幅調整。總體而言,世界黃金協會預計:

1、投資需求將加速增長——受短期滯脹風險、中期衰退風險、股債相關性居高不下、美國財政赤字預期擴大及地緣政治持續緊張影響。

2、珠寶需求弱於預期——經濟增長放緩疊加金價超預期上漲。近市場庫存減少、以舊換新業務、黃金抵押活動增加以及極少出現困境拋售,可能抑制珠寶回收量的顯著回升。

3、科技需求小幅放緩——全球增長疲弱拖累,但AI相關需求將支撐其保持健康區間。

4、金條金幣購買保持韌性而非強勁——地緣風險動機被消費者對價格飆升的敏感性抵消。

5、央行購金量接近過去三年區間——貿易相關風險持續高企及美元資產不確定性溢價存在。

6、礦產金供應量維持2024年歷史高位附近。儘管回收金可能因價格上漲而增加,但上述因素或抑制其增幅

圖表2:投資需求加速增長與央行強勁購金形成合力,但消費端需求退潮:年度黃金供需預期變動,資料來源:金屬聚焦,世界黃金協會;數據截至2025年3月31日。

投資需求

作為資產配置基石的股債相關性可能持續高企,削弱債券的對沖功能。研究表明驅動該關係的關鍵因素是通脹波動性而非絕對水平。雖然西方多國通脹呈回落趨勢,但關稅緊張局勢反覆可能令市場和政策制定者持續警惕通脹飆升風險——尤其在普通商品庫存消耗殆盡且新訂單(將受關稅影響)完成時。此類擔憂或使股債相關性維持高位,凸顯黃金等非相關資產的配置價值。

這一趨勢料將體現在黃金ETF及場外需求中。期貨需求將間歇性發揮價格制動或助推作用。一季度凈多頭頭寸減少,為二季度及後續增倉留出空間。

金條金幣需求亦如我們上季度預測保持韌性。儘管該需求對價格敏感,但我們認為缺乏替代投資標的、媒體廣泛關注及經濟憂慮升溫將成為更重要的驅動因素。

當然,這場黃金的"完美風暴"既孕育機遇也暗藏風險。雖然投資市場遠未飽和,但風險資產階段性反彈、地緣衝突緩和及獲利了結可能引發資金短暫流出,但不會扭轉整體上行趨勢。

珠寶需求

一季度金價強勁表現導致珠寶需求弱於預期。回溯分析顯示,即便考慮價格、收入及匯率因素,實際需求仍低於模型預測。在某些地區,投資者可能捨棄兼具投資屬性的黃金首飾,轉而選擇溢價更低、純度更高的金條金幣——在極端風險環境下,這類產品的保值屬性超越了珠寶的審美價值。

科技需求

AI相關需求將形成支撐,但增長放緩和金價高企構成壓力。持續存在的關稅不確定性更增加了科技需求預測難度。

央行購金

全球央行繼續減持美元資產以實現儲備多元化(2月雖有短暫回升)。除非地緣政治格局發生根本轉變,否則這一趨勢不會終結。IMF因政策不確定性下調美國經濟增長預期的幅度大於其他主要經濟體,暗示各國在談判中或擁有更多籌碼——不過這類談判往往持續數月甚至數年而非數周,因此短期內難現轉機。

若目標配置比例因金價飆升和/或全球貿易萎縮導致儲備增長放緩而提前達成,可能減緩央行購金步伐。但我們預計這種情況不會快速發生,2025年央行購金量更可能延續前三年的強勁態勢。我們通過擴大預測區間來反映潛在放緩可能性。

供應端

空前現金流將支持既定開發計劃推進,使礦產金維持高位。加納、智利和加拿大產能儲備充足,但土耳其、俄羅斯的供應中斷及澳大利亞減產凸顯特定區域礦產的不穩定性。對沖活動預計仍可忽略不計。

回收金量意外下降,對價格上漲的反應弱於歷史表現。主要原因包括:消費者傾向以舊換新而非直接出售;黃金抵押貸款增加(避免或延遲回售);近市場供應短缺。此外,由於未出現嚴重經濟困境,即便金價大漲,消費者期待更高價位變現的心理也可能抑制回收量增長。

分享至: