✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

特朗普關稅大棒失效,勞動力斷崖式崩塌下,美國未來生機在哪裡?

智昇 資訊

2025-08-19 14:17:48

特朗普總統力推製造業迴流美國戰略,其政策工具箱中的關稅手段尤為引人矚目。本報告將深入探討:在行業現有產能與勞動力市場擴張能力的雙重製約下,這一野心勃勃的產業復興計劃面臨的現實挑戰。

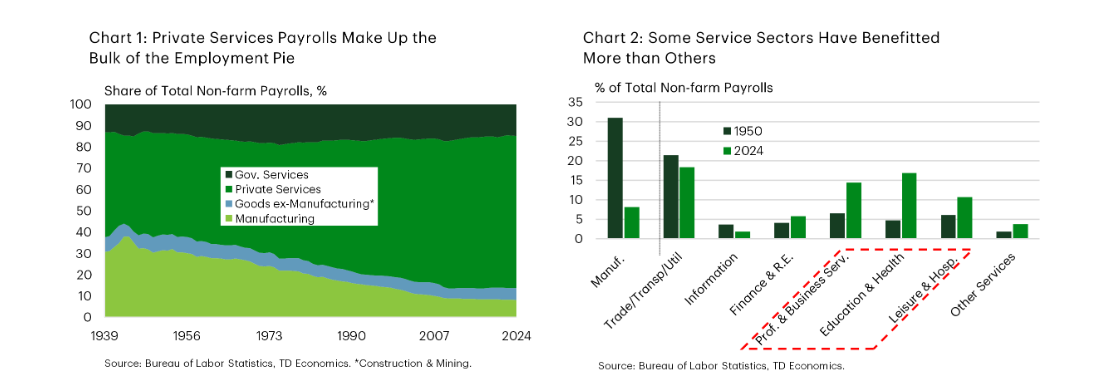

問題一:哪些行業主導就業增長?製造業表現如何?

製造業就業佔比在二戰末期達到38%的峰值,而過去十年已降至約8%(Chart1)。服務業填補了這一空缺,其就業份額相應增長29個百分點,目前佔總就業人口的86%以上。高增長領域包括醫療保健、教育服務、專業及商業服務,以及休閑接待業(Chart2)。聚焦近年數據,這些行業在後金融危機時期展現出最強勁的就業增長勢頭。

服務型技能需求呈現多元化特徵:休閑接待業從業者普遍教育程度較低且年齡較輕(中位數約32歲),而醫療保健、教育服務及專業商業服務則更傾向高學歷群體(本科及以上)。總體而言,快速擴張的服務業為各類求職者都提供了發展空間。

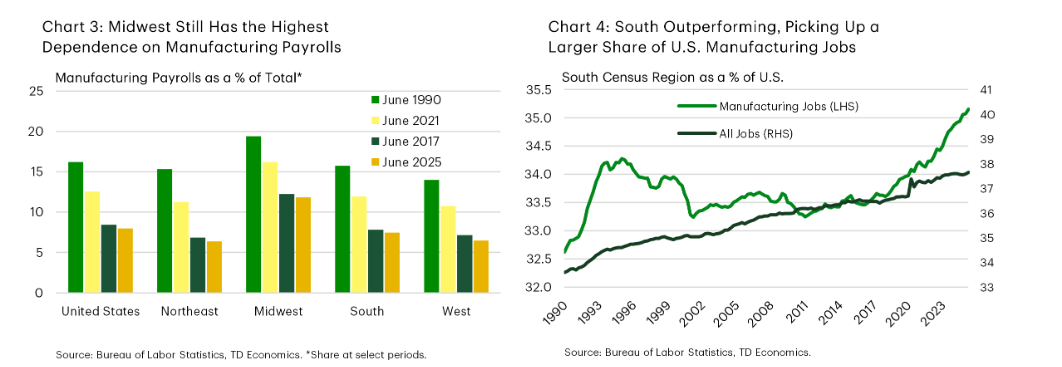

問題二:近年來製造業就業增長最快的地區在哪裡?

中西部地區仍在製造業就業中佔據較大比重,但該份額已逐年縮減(Chart3)。製造業就業集中度最高的州包括:印第安納州(佔總就業16%)、威斯康星州(15%)、愛荷華州(14%)和密歇根州(13%)。相比之下,南部各州在製造業就業需求中的存在感顯著增強——過去三年間,路易斯安那州、佛羅里達州和得克薩斯州增長最為迅猛,使該地區在全國製造業就業版圖中的份額持續擴大(Chart4)。

問題三:近期數據揭示了怎樣的行業趨勢?

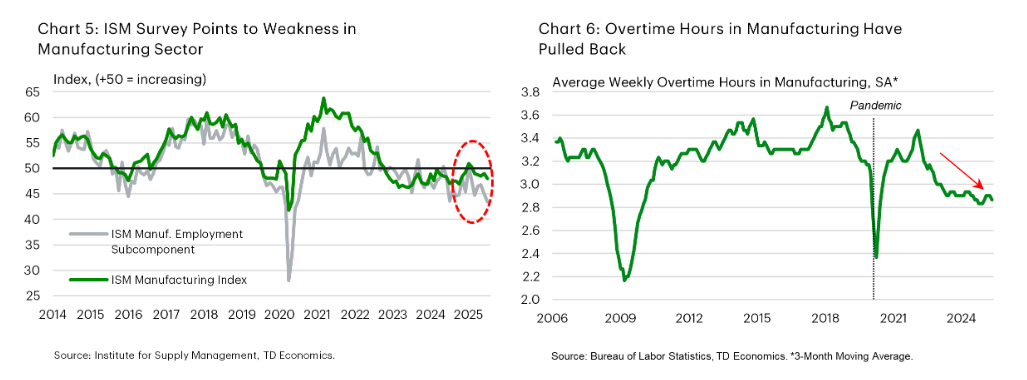

過去數月製造業就業持續走低,同比下滑0.9%(減少11.3萬個崗位),其中約三分之二的崗位流失集中在運輸設備、計算機及電子產品製造領域。ISM製造業調查同樣印證疲軟態勢——整體指數及就業分項指數已連續多月處於收縮區間(Chart5)。此外,該行業加班工時亦低於歷史平均水平(Chart6)。綜合各項指標顯示,製造業仍處疲軟狀態,近期全球增長放緩與貿易不確定性高企的雙重壓力難辭其咎。

問題四:貿易保護政策能否重振美國製造業?

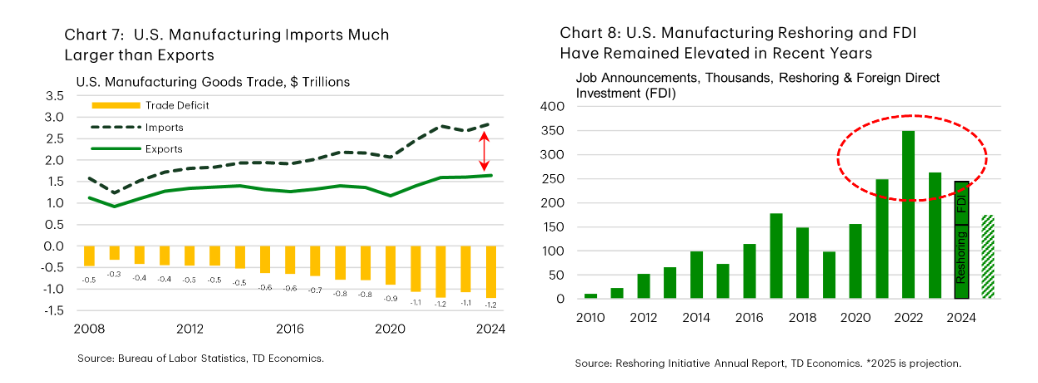

儘管保護主義貿易政策常伴隨諸多弊端——包括推高產品價格、抑制整體貿易規模及引發報復性措施等,但關稅手段確實可能在特定時期內提振美國製造業。關鍵原因在於美國長期面臨巨額貿易逆差:其製成品占出口總額近80%,而進口佔比更高達87%。如Chart7所示,當關稅政策刺激本土生產時,這種高度依賴進口的貿易結構反而可能產生效益。即便遭遇他國報復性關稅衝擊出口及相關配套產業,仍可能促使部分進口商品轉為本土生產,初期往往通過提升現有產能利用率實現。

但若各國產品關稅實施力度不均,這一機制將受阻——企業勢必轉向低關稅國家替代高關稅國的進口來源。決策時需綜合考量關稅組合、供應鏈可替代性、稅收與監管體系、勞動力素質及綜合成本等動態因素。

問題五:企業是否在推動製造業崗位迴流美國?

近年來美國製造業「回岸」及外商直接投資(FDI)創造的就業崗位持續保持高位,印證了企業確實在加速將就業崗位遷回美國。這一趨勢在疫情期間得到強化——供應鏈中斷促使企業重視多元化布局,並將部分生產環節移至更接近終端消費者的本土。儘管此類崗位公告在去年有所放緩,但仍維持在24.5萬的高位水平。其中,美國企業回岸創造的崗位(15.7萬)遠超外資企業FDI帶來的崗位(8.8萬),兩者差距創下2024年有記錄以來最大值(Chart8)。

隨着貿易不確定性和潛在報復性關稅影響投資決策,今年數據顯示相關崗位公告可能回落至20萬以下。亞洲仍是這些崗位最主要的遷出地,而得克薩斯、南卡羅來納和密西西比三州預計將成為2025年最大受益者。值得注意的是,關稅已成為近期回岸和FDI決策的關鍵動因,其被提及頻率超過去年同期。與此同時,隨着前期補貼政策逐步退出,政府激勵措施的提及率有所下降。

問題六:製造業職位空缺情況相較其他行業如何?

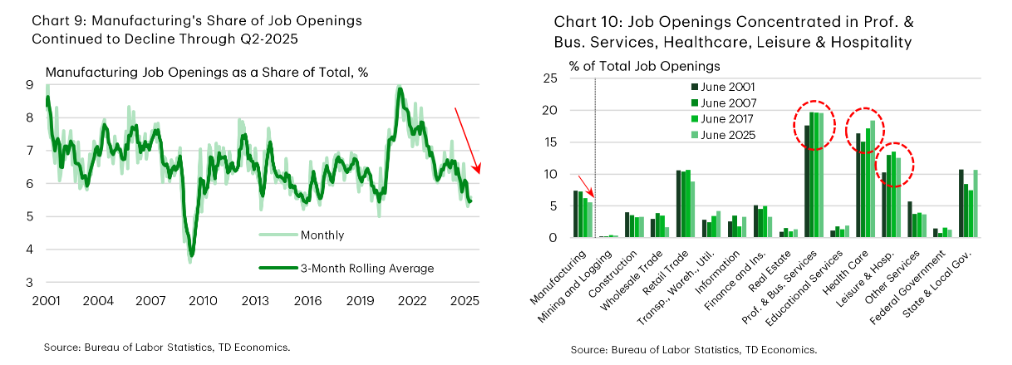

JOLTS調查通過「空缺職位」數量來反映僱主需求。製造業空缺職位數近月持續走低,目前約41萬個,雖遠低於疫情期間百萬的峰值,但已回歸疫情前水平。值得注意的是,製造業職位空缺的下降速度明顯快于其他行業,致使其佔總空缺職位比重從去年同期的近7%降至僅5.5%(Chart9)。

其他經濟領域中,職位空缺仍集中在專業及商業服務、醫療保健、休閑接待業等傳統強勢行業——這些行業多年來始終保持着就業增長優勢(Chart10)。零售貿易及州/地方政府等部門的職位空缺也佔據相當比重。

問題七:未來十年製造業擴大就業的潛力如何?

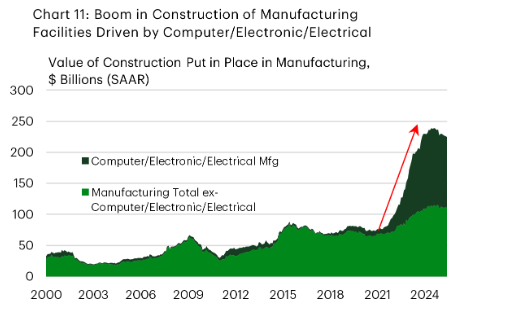

Chart11顯示,製造業在建工程價值可分為兩大類別:計算機/電子/電氣類和其他類別。近年來製造業建設投資的激增主要集中在計算機/電子/電氣領域,但其他製造業領域的在建價值過去幾年也呈上升趨勢。

這波製造業建設熱潮預示着行業中長期的向好前景。儘管過去幾個季度的建設投資主要集中在「計算機、電子和電氣」領域(如半導體工廠),但其他製造業領域的投資同樣呈現升勢(Chart11)。隨着新建設施陸續投產,行業產出和就業都將獲得提升空間。如前所述,保護主義貿易政策也可能成為助力。部分製造業領域將更具發展優勢,包括戰略與國家安全相關產品(如半導體、無人機、武器等)以及高附加值產品(如電動汽車、電池等)的生產商。

然而,儘管行業前景看好,美國製造業就業增長仍面臨多重障礙:首先,勞動力市場存在意願工人短缺與技能錯配問題。行業追蹤報告顯示,勞動力制約因素日益凸顯。預計即將到來的退休潮將大幅增加未來數年擴招難度(詳見下文問題八)。其次,美國製造業工資水平顯著高於亞洲等地區,環保法規也更為嚴格,這些都會推高生產成本。此外,多年來本土製造業供應鏈萎縮也構成障礙——由於製成品通常需要其他供應商的投入,美國供應商基礎的弱化將導致本地採購變得異常困難。

將生產轉移至本土的諸多優勢——包括規避關稅、降低運輸成本、提升供應鏈靈活性、減少庫存成本以及優化質量控制等——仍可帶來可觀的效益對沖。然而,企業追求利潤最大化仍將推動技術與自動化的更廣泛應用,從而抑制對美國本土高薪工人的需求。AI驅動機械人的興起可能進一步加劇這一趨勢。綜合考量所有因素,若某企業將生產從中國遷至美國導致當地減少1000個製造業崗位,這並不等同於美國將新增1000個崗位。

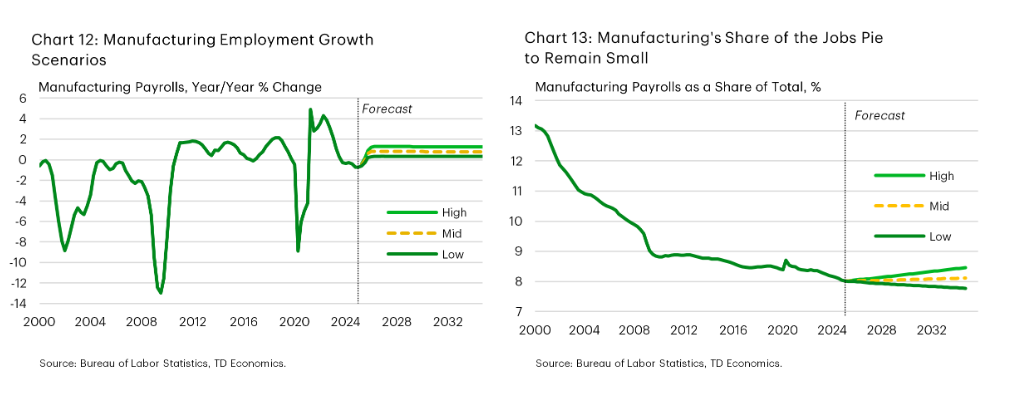

鑒於關稅政策尚未最終定型,且製造業正處於關鍵轉折點,未來十年該行業就業增速難以準確預估。為此我們設想了三種情景:低速增長(基本延續近年趨勢)、中速增長(製造業就業增速與整體就業市場持平)以及高速增長(在樂觀前景與充足勞動力供給的雙重作用下,製造業就業增速達到整體預期的兩倍)(Chart12)。這三種情景下,製造業就業將分別增加約40萬、100萬和170萬個崗位。如圖表13所示,在低速增長情景中,製造業就業佔比將持續緩降;中速增長下將維持當前比例;而高速增長情景則有望在十年內從約8%溫和提升至8.5%。

問題八:隨着企業遷移產線與辦公地點,勞動力供給狀況如何?

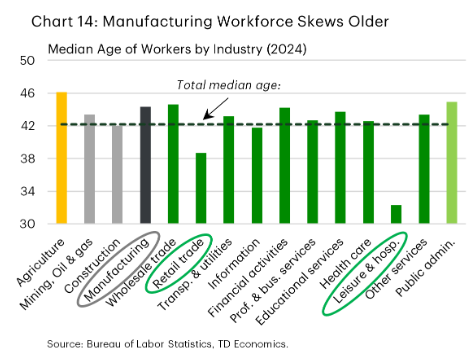

Chart14顯示了精選行業的中位年齡數據。製造業勞動力年齡結構明顯高於全行業平均水平,而零售貿易和休閑接待業則年輕得多。前文情景分析中的就業「凈增長」僅是未來製造業用工挑戰的冰山一角——製造業工人平均年齡較整體勞動力年長數歲,且超過25%的從業人員年齡在55歲以上(Chart14)。某些細分領域老齡化更嚴重:例如金屬加工和紡織廠中約40%工人超過55歲。這種年齡結構意味着製造商需投入大量資源填補退休空缺,而休閑接待業和零售業等年輕化行業則無此壓力。

未來十年間,當前約300萬55-64歲的製造業工人中將有大批退休,而約90萬65歲以上從業者幾乎都會退出勞動力市場。去年一項分析預計,僅退休因素就將造成未來十年約280萬個製造業崗位空缺。疊加前文三種情景的新增崗位需求后,製造業至少需補充約320萬勞動力(高速增長情景下更將攀升至450萬)。這再次印證了行業招工面臨的巨大壓力,也預示着企業將被迫尋求技術方案替代人力。

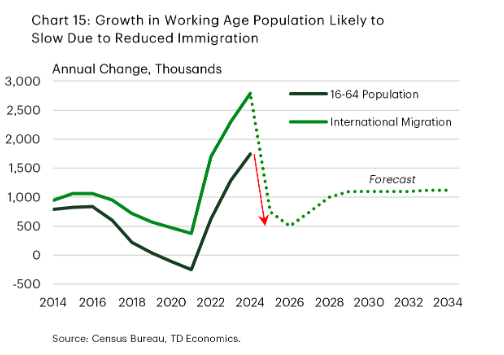

這一困境也折射出美國更廣泛的社會現實。我們的基準預測顯示,在人口老齡化、移民政策收緊及勞動參与率停滯的背景下(Chart15),到2034年美國勞動力總量僅將增長約700萬人。這意味着製造業需要與其他行業激烈爭奪有限的勞動力資源。

考慮到該行業在吸引年輕勞動力方面還存在形象問題,這種競爭將更為艱難。2024年一項調查顯示,雖然多數受訪者認同「更多人從事製造業對國家有益」,但僅四分之一人認為「轉行進入工廠會改善個人境遇」。另一項調查也證實,儘管行業持續現代化,公眾對製造業的陳舊認知依然根深蒂固。前文提及的分析預計,若勞動力挑戰得不到解決,近200萬個製造業崗位可能面臨無人可招的窘境。這種困境可能引發惡性循環:企業因招工難而加大技術與自動化投入,進而導致未來用工需求持續萎縮。

問題九:如何緩解製造業用工短缺?

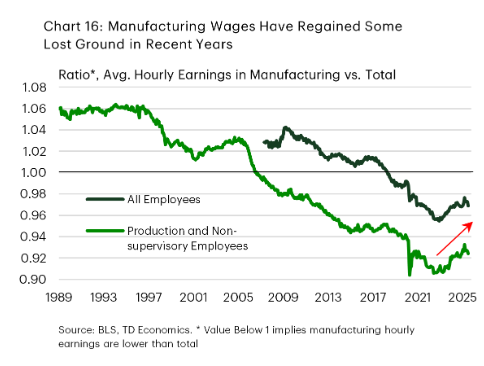

Chart16顯示了兩組人群的製造業平均時薪與全行業水平的比值:全體僱員,以及生產與非主管僱員。兩組比值均低於1,表明製造業時薪在兩類比較中均處劣勢。但值得注意的是,過去幾個季度該比值持續攀升,意味着製造業薪資正逐步縮小差距。

解決勞動力短缺的根本之道在於提升行業吸引力。製造商長期面臨人才留存與招募挑戰,並已採取多項應對措施:包括提高薪酬待遇(近期製造業薪資增速已超行業平均水平,逐步收復失地——見Chatr16、開展校企合作培訓(如廣受好評的「先進製造教育聯盟」FAME學徒模式),以及改善行業形象(如組織高中職業展會、工廠參觀等活動)。這些舉措既能培養下一代勞動力,也有助於破除行業陳舊認知。

當學生親臨現代化工廠,便能直觀了解真實工作環境與前沿技術應用。這一點至關重要——雖然資深工人退休潮將造成經驗斷層,但吸引更精通數字技術的年輕一代加入,恰恰能助力製造業技術升級轉型。

儘管多項措施已初見成效,但仍有大量工作亟待推進。近期行業調查顯示,僅不到十分之一的從業者認為當前技能培訓力度足夠。政府施策亦不可或缺:聯邦政府推動的學徒制改革便是典型範例——當前美國正大力擴展「註冊學徒計劃」,目標突破100萬在培學徒規模。若能改革移民政策定向引進製造業緊缺勞動力,也將顯著緩解用工壓力,但現行政策尚未朝此方向調整。

問題一:哪些行業主導就業增長?製造業表現如何?

製造業就業佔比在二戰末期達到38%的峰值,而過去十年已降至約8%(Chart1)。服務業填補了這一空缺,其就業份額相應增長29個百分點,目前佔總就業人口的86%以上。高增長領域包括醫療保健、教育服務、專業及商業服務,以及休閑接待業(Chart2)。聚焦近年數據,這些行業在後金融危機時期展現出最強勁的就業增長勢頭。

服務型技能需求呈現多元化特徵:休閑接待業從業者普遍教育程度較低且年齡較輕(中位數約32歲),而醫療保健、教育服務及專業商業服務則更傾向高學歷群體(本科及以上)。總體而言,快速擴張的服務業為各類求職者都提供了發展空間。

問題二:近年來製造業就業增長最快的地區在哪裡?

中西部地區仍在製造業就業中佔據較大比重,但該份額已逐年縮減(Chart3)。製造業就業集中度最高的州包括:印第安納州(佔總就業16%)、威斯康星州(15%)、愛荷華州(14%)和密歇根州(13%)。相比之下,南部各州在製造業就業需求中的存在感顯著增強——過去三年間,路易斯安那州、佛羅里達州和得克薩斯州增長最為迅猛,使該地區在全國製造業就業版圖中的份額持續擴大(Chart4)。

問題三:近期數據揭示了怎樣的行業趨勢?

過去數月製造業就業持續走低,同比下滑0.9%(減少11.3萬個崗位),其中約三分之二的崗位流失集中在運輸設備、計算機及電子產品製造領域。ISM製造業調查同樣印證疲軟態勢——整體指數及就業分項指數已連續多月處於收縮區間(Chart5)。此外,該行業加班工時亦低於歷史平均水平(Chart6)。綜合各項指標顯示,製造業仍處疲軟狀態,近期全球增長放緩與貿易不確定性高企的雙重壓力難辭其咎。

問題四:貿易保護政策能否重振美國製造業?

儘管保護主義貿易政策常伴隨諸多弊端——包括推高產品價格、抑制整體貿易規模及引發報復性措施等,但關稅手段確實可能在特定時期內提振美國製造業。關鍵原因在於美國長期面臨巨額貿易逆差:其製成品占出口總額近80%,而進口佔比更高達87%。如Chart7所示,當關稅政策刺激本土生產時,這種高度依賴進口的貿易結構反而可能產生效益。即便遭遇他國報復性關稅衝擊出口及相關配套產業,仍可能促使部分進口商品轉為本土生產,初期往往通過提升現有產能利用率實現。

但若各國產品關稅實施力度不均,這一機制將受阻——企業勢必轉向低關稅國家替代高關稅國的進口來源。決策時需綜合考量關稅組合、供應鏈可替代性、稅收與監管體系、勞動力素質及綜合成本等動態因素。

問題五:企業是否在推動製造業崗位迴流美國?

近年來美國製造業「回岸」及外商直接投資(FDI)創造的就業崗位持續保持高位,印證了企業確實在加速將就業崗位遷回美國。這一趨勢在疫情期間得到強化——供應鏈中斷促使企業重視多元化布局,並將部分生產環節移至更接近終端消費者的本土。儘管此類崗位公告在去年有所放緩,但仍維持在24.5萬的高位水平。其中,美國企業回岸創造的崗位(15.7萬)遠超外資企業FDI帶來的崗位(8.8萬),兩者差距創下2024年有記錄以來最大值(Chart8)。

隨着貿易不確定性和潛在報復性關稅影響投資決策,今年數據顯示相關崗位公告可能回落至20萬以下。亞洲仍是這些崗位最主要的遷出地,而得克薩斯、南卡羅來納和密西西比三州預計將成為2025年最大受益者。值得注意的是,關稅已成為近期回岸和FDI決策的關鍵動因,其被提及頻率超過去年同期。與此同時,隨着前期補貼政策逐步退出,政府激勵措施的提及率有所下降。

問題六:製造業職位空缺情況相較其他行業如何?

JOLTS調查通過「空缺職位」數量來反映僱主需求。製造業空缺職位數近月持續走低,目前約41萬個,雖遠低於疫情期間百萬的峰值,但已回歸疫情前水平。值得注意的是,製造業職位空缺的下降速度明顯快于其他行業,致使其佔總空缺職位比重從去年同期的近7%降至僅5.5%(Chart9)。

其他經濟領域中,職位空缺仍集中在專業及商業服務、醫療保健、休閑接待業等傳統強勢行業——這些行業多年來始終保持着就業增長優勢(Chart10)。零售貿易及州/地方政府等部門的職位空缺也佔據相當比重。

問題七:未來十年製造業擴大就業的潛力如何?

Chart11顯示,製造業在建工程價值可分為兩大類別:計算機/電子/電氣類和其他類別。近年來製造業建設投資的激增主要集中在計算機/電子/電氣領域,但其他製造業領域的在建價值過去幾年也呈上升趨勢。

這波製造業建設熱潮預示着行業中長期的向好前景。儘管過去幾個季度的建設投資主要集中在「計算機、電子和電氣」領域(如半導體工廠),但其他製造業領域的投資同樣呈現升勢(Chart11)。隨着新建設施陸續投產,行業產出和就業都將獲得提升空間。如前所述,保護主義貿易政策也可能成為助力。部分製造業領域將更具發展優勢,包括戰略與國家安全相關產品(如半導體、無人機、武器等)以及高附加值產品(如電動汽車、電池等)的生產商。

然而,儘管行業前景看好,美國製造業就業增長仍面臨多重障礙:首先,勞動力市場存在意願工人短缺與技能錯配問題。行業追蹤報告顯示,勞動力制約因素日益凸顯。預計即將到來的退休潮將大幅增加未來數年擴招難度(詳見下文問題八)。其次,美國製造業工資水平顯著高於亞洲等地區,環保法規也更為嚴格,這些都會推高生產成本。此外,多年來本土製造業供應鏈萎縮也構成障礙——由於製成品通常需要其他供應商的投入,美國供應商基礎的弱化將導致本地採購變得異常困難。

將生產轉移至本土的諸多優勢——包括規避關稅、降低運輸成本、提升供應鏈靈活性、減少庫存成本以及優化質量控制等——仍可帶來可觀的效益對沖。然而,企業追求利潤最大化仍將推動技術與自動化的更廣泛應用,從而抑制對美國本土高薪工人的需求。AI驅動機械人的興起可能進一步加劇這一趨勢。綜合考量所有因素,若某企業將生產從中國遷至美國導致當地減少1000個製造業崗位,這並不等同於美國將新增1000個崗位。

鑒於關稅政策尚未最終定型,且製造業正處於關鍵轉折點,未來十年該行業就業增速難以準確預估。為此我們設想了三種情景:低速增長(基本延續近年趨勢)、中速增長(製造業就業增速與整體就業市場持平)以及高速增長(在樂觀前景與充足勞動力供給的雙重作用下,製造業就業增速達到整體預期的兩倍)(Chart12)。這三種情景下,製造業就業將分別增加約40萬、100萬和170萬個崗位。如圖表13所示,在低速增長情景中,製造業就業佔比將持續緩降;中速增長下將維持當前比例;而高速增長情景則有望在十年內從約8%溫和提升至8.5%。

問題八:隨着企業遷移產線與辦公地點,勞動力供給狀況如何?

Chart14顯示了精選行業的中位年齡數據。製造業勞動力年齡結構明顯高於全行業平均水平,而零售貿易和休閑接待業則年輕得多。前文情景分析中的就業「凈增長」僅是未來製造業用工挑戰的冰山一角——製造業工人平均年齡較整體勞動力年長數歲,且超過25%的從業人員年齡在55歲以上(Chart14)。某些細分領域老齡化更嚴重:例如金屬加工和紡織廠中約40%工人超過55歲。這種年齡結構意味着製造商需投入大量資源填補退休空缺,而休閑接待業和零售業等年輕化行業則無此壓力。

未來十年間,當前約300萬55-64歲的製造業工人中將有大批退休,而約90萬65歲以上從業者幾乎都會退出勞動力市場。去年一項分析預計,僅退休因素就將造成未來十年約280萬個製造業崗位空缺。疊加前文三種情景的新增崗位需求后,製造業至少需補充約320萬勞動力(高速增長情景下更將攀升至450萬)。這再次印證了行業招工面臨的巨大壓力,也預示着企業將被迫尋求技術方案替代人力。

這一困境也折射出美國更廣泛的社會現實。我們的基準預測顯示,在人口老齡化、移民政策收緊及勞動參与率停滯的背景下(Chart15),到2034年美國勞動力總量僅將增長約700萬人。這意味着製造業需要與其他行業激烈爭奪有限的勞動力資源。

考慮到該行業在吸引年輕勞動力方面還存在形象問題,這種競爭將更為艱難。2024年一項調查顯示,雖然多數受訪者認同「更多人從事製造業對國家有益」,但僅四分之一人認為「轉行進入工廠會改善個人境遇」。另一項調查也證實,儘管行業持續現代化,公眾對製造業的陳舊認知依然根深蒂固。前文提及的分析預計,若勞動力挑戰得不到解決,近200萬個製造業崗位可能面臨無人可招的窘境。這種困境可能引發惡性循環:企業因招工難而加大技術與自動化投入,進而導致未來用工需求持續萎縮。

問題九:如何緩解製造業用工短缺?

Chart16顯示了兩組人群的製造業平均時薪與全行業水平的比值:全體僱員,以及生產與非主管僱員。兩組比值均低於1,表明製造業時薪在兩類比較中均處劣勢。但值得注意的是,過去幾個季度該比值持續攀升,意味着製造業薪資正逐步縮小差距。

解決勞動力短缺的根本之道在於提升行業吸引力。製造商長期面臨人才留存與招募挑戰,並已採取多項應對措施:包括提高薪酬待遇(近期製造業薪資增速已超行業平均水平,逐步收復失地——見Chatr16、開展校企合作培訓(如廣受好評的「先進製造教育聯盟」FAME學徒模式),以及改善行業形象(如組織高中職業展會、工廠參觀等活動)。這些舉措既能培養下一代勞動力,也有助於破除行業陳舊認知。

當學生親臨現代化工廠,便能直觀了解真實工作環境與前沿技術應用。這一點至關重要——雖然資深工人退休潮將造成經驗斷層,但吸引更精通數字技術的年輕一代加入,恰恰能助力製造業技術升級轉型。

儘管多項措施已初見成效,但仍有大量工作亟待推進。近期行業調查顯示,僅不到十分之一的從業者認為當前技能培訓力度足夠。政府施策亦不可或缺:聯邦政府推動的學徒制改革便是典型範例——當前美國正大力擴展「註冊學徒計劃」,目標突破100萬在培學徒規模。若能改革移民政策定向引進製造業緊缺勞動力,也將顯著緩解用工壓力,但現行政策尚未朝此方向調整。

分享至: