✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

美國關稅戰導致全球經濟降溫?市場聚焦六大問題!

智昇 資訊

2025-08-22 10:43:20

2025年,不斷升級的貿易壁壘導致全球經濟持續放緩。本篇的問答環節討論了美國關稅制度的演變以及其他幾項政策轉變的影響。

問題一:達成協議!通通達成協議!美國貿易協定現狀如何?

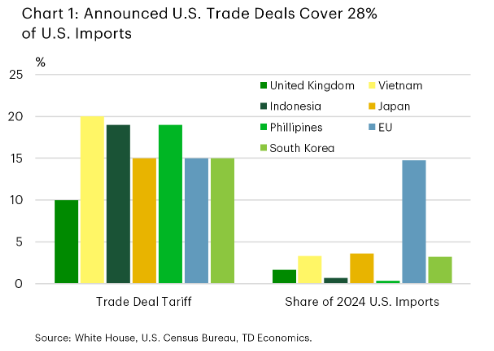

Chart1顯示了與美國已達成貿易協定的7個國家和組織(英國、越南、印度尼西亞、日本、菲律賓、歐盟和韓國)適用的關稅稅率及其在2024年美國進口中的佔比。除英國享受10%的關稅稅率外,其餘6國均適用15-20%的關稅。這些國家在美國進口總量中的佔比均在0-3.6%之間,唯獨歐盟在2024年美國進口中佔據了15%的份額。

(美國已達成貿易協定的7個國家和組織適用的關稅稅率及其在2024年美國進口中的佔比圖)

自首批公布的關稅措施生效至今已過去六個月,之前那段時期如今已被視為「美好舊時光」。此後,針對特定國家和行業的多輪關稅措施已將美國實際關稅稅率從約2.5%推高至近20%。雖然市場普遍預計隨着更多貿易協定的達成,實際關稅稅率將小幅下降,但高關稅仍將成為美國經濟的長期特徵。

截至目前,已有七個國家和地區與美國談判貿易安排:英國、越南、印度尼西亞、日本、菲律賓、歐盟和韓國。這些國家和地區合計佔美國進口總額的四分之一強,適用關稅稅率在15-20%之間浮動,唯獨英國獲得10%的優惠稅率(Chart1)。

此外美國同意根據232條款審查結果,對不同行業實行差異化關稅減免。在鋼鐵和鋁製品領域,只有英國獲得特殊待遇,維持25%的原始關稅,而其他國家均面臨50%關稅。歐盟等地區仍有可能通過持續談判獲得豁免資格或配額限制。在汽車領域,英國再次獲得更優條件——享受10%的汽車關稅配額,而日本、韓國和歐盟均需繳納15%關稅。這些國家和地區幾乎包攬了美國從北美以外地區進口的全部汽車及零部件。

為搶佔先機應對後續變局,歐盟宣布同意對醫藥和半導體產品徵收15%的關稅。這一稅率預計將低於最終對這些行業實施的關稅水平。在醫藥產品領域,歐盟2024年佔美國進口總量的62%,表明此項調整具有實質意義。此外歐盟還聲稱已與美國就飛機及零部件、半導體設備、自然資源與關鍵原材料,以及部分化學品、仿製葯和農產品達成「零對零」關稅協議。待這些安排獲美國正式確認(而非僅歐盟單方面聲明),實際關稅稅率將有望小幅下調。

與美國的貿易協定不僅關乎關稅。合作框架還包含累計超萬億美元的對美投資意向,涉及能源、農業、航空航天和造船等領域。其中大部分投資將來自歐盟、日韓三國,但需注意這些投資的具體細節仍模糊不清。貿易夥伴間達成的安排存在相互矛盾的表述,因為這是世代以來最大的貿易政策轉向,諸多細節仍需更長時間敲定。這意味着即便原則上達成貿易協議,相關國家的商業環境不確定性仍可能長期存在。

問題二:美國經濟前景有何變化?

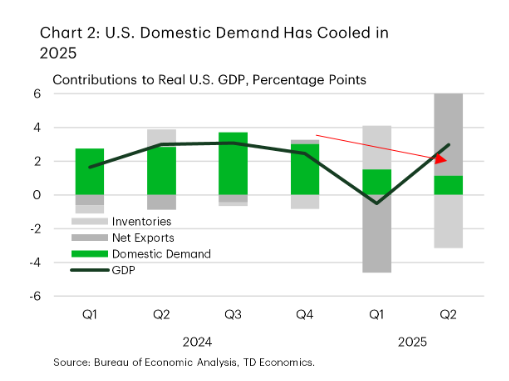

今年夏初,美國經濟在政策不確定性加劇、關稅混亂實施及利率高企的背景下展現出超預期韌性。但過去六周情況急速轉變,經濟數據疲軟加之前幾個月的修正值顯示,消費者支出與就業創造的動力明顯減弱。這些疲態曾被GDP總量數據的大幅波動所掩蓋:由於貿易數據劇烈搖擺,美國GDP先是在第一季度收縮,隨後在第二季度反彈3%。若深入剖析數據,就可以見到經濟正在失去動力的明確跡象(Chart2)。

最突出的問題是上半年消費者支出動能斷斷續續,平均增速僅1%(詳見問題三)。所幸企業投資增強形成部分抵消,特別是2025年上半年設備支出躍升10%。初看可能認為這種強勁主要源於關稅前置應對行為,但實際上增長主要來自計算機設備與軟件支出激增,其中部分很可能與人工智能投資相關。

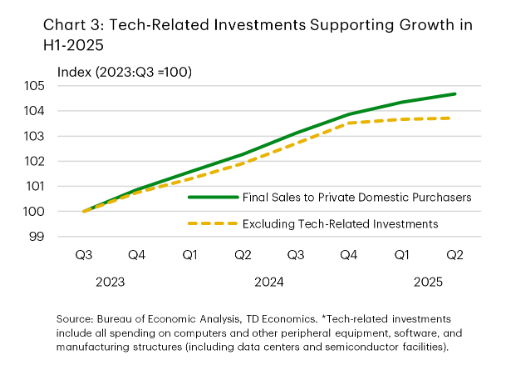

我們長期認為,自2022年啟動的數據中心與半導體設施建設潮將在項目臨近完工時大幅推動設備支出,如今這一判斷正在應驗。據我們估算,2025年上半年科技相關項目支出為GDP貢獻0.7個百分點,且未來數年可能持續形成順風動力。若剔除該貢獻,衡量核心經濟活動的關鍵指標——國內私人購買者最終銷售,上半年將零增長,這印證了經濟其他領域缺乏增長催化劑(Chart3)。我們預計2025年下半年經濟增長將放緩至1%左右,全年均值降至1.7%(略低於趨勢水平,較2024年的2.8%顯著下滑)。

Chart2顯示過去六個季度對實際GDP增長的貢獻組成。2025年上半年國內需求(含消費支出、固定投資與政府支出)明顯放緩,而凈出口劇烈波動導致GDP在第一季度收縮後於第二季度增長3%。

(過去六個季度對實際GDP增長的貢獻組成圖)

Chart3顯示含與不含AI投資的國內私人最終銷售指數。2025年上半年AI投資是重要增長源,若剔除其貢獻,國內經濟活動將陷入停滯。AI投資包含計算機及外圍設備、軟件、製造設施(含數據中心與半導體工廠)的全部支出。

(含與不含AI投資的國內私人最終銷售指數圖)

2026年經濟增速應微升至1.8%,但這一表現並不突出,且較我們先前預測(2.1%)有所下調,原因在於美國實際關稅稅率似乎穩定在高於我們此前假設的水平,儘管AI與財政順風繼續為2026年提供緩衝及潛在上行風險。根據《單一卓越法案》(OBBBA),新家庭稅收減免、設備100%獎金折舊以及國防和邊境安全聯邦支出增加,未來幾年每年可能帶來0.3-0.5個百分點的財政提振。但財政紅利難以持續:新家庭稅收減免將於2028年底到期,屆時醫療補助、補充營養計劃與清潔能源補貼的大幅削減將逐步生效。

問題三:美國消費者面臨多重壓力,前景如何?

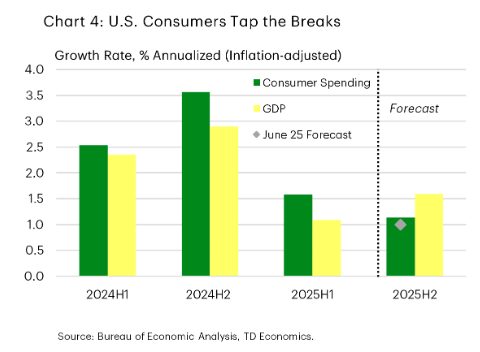

題目為《美國消費者踩下剎車》的Chart4顯示了2024年與2025年實際消費者支出與GDP增長情況。數據顯示消費增速已從2024年上半年的2.5%和下半年的3.5%,放緩至今年上半年的1.6%。道明經濟學預計2025年下半年增速將進一步放緩至0.9%。

上半年消費者支出年化增長率僅為1.6%,遠低於2024年下半年3.6%的增速。這种放緩甚至發生在家庭趕在預期關稅上調前加速大額採購的背景下。動能失速主要源於可選消費收縮,這是一個警示信號,因為就業市場疲軟、經濟不確定性加劇和移民政策收緊正形成合力制約家庭消費(Chart4)。

(2024年與2025年實際消費者支出與GDP情況表)

非農就業數據的重大下修讓經濟學家終於理解為何消費支出與整體經濟基本面出現背離。修正值顯示5-6月就業增長陷入停滯,7月僅小幅反彈。過去三個月平均招聘人數僅3.5萬人,相當於美國正常招聘速度的三分之一。

通脹壓力重現也使消費者處於逆風局勢。隨着關稅上調生效和庫存消耗,企業開始將上升成本轉嫁給消費者。此前持續下降的商品價格再次呈現上漲趨勢。作為回應,家庭已開始削減價格漲幅最猛烈的品類,如傢具和娛樂用品。假設半數關稅成本轉嫁給消費者,我們估算這將使家庭年均生活成本增加約1900美元——相當於徵收1%GDP的稅額。

除關稅和勞動力市場問題外,消費模式還反映出人口增長乏力、抵押貸款利率高企及學生貸款恢復償還的影響。部分因素將持續存在:根據《單一卓越法案》推出的學生債務改革,貸款人將面臨更高的月還款額。新法案中的措施將形成部分抵消,例如取消小費與加班收入稅費、允許汽車貸款利息抵扣、為老年人提供6000美元扣除額。但這些變化只能部分抵消消費價格上漲的影響,因為關稅成本將隨時間推移逐步滲透至企業成本結構。

展望未來,預計消費支出增速將從今年約1%回升至2026年的1.7%(第四季度同比),這仍屬於溫和增長水平。

問題四:通脹是否已反映關稅影響?

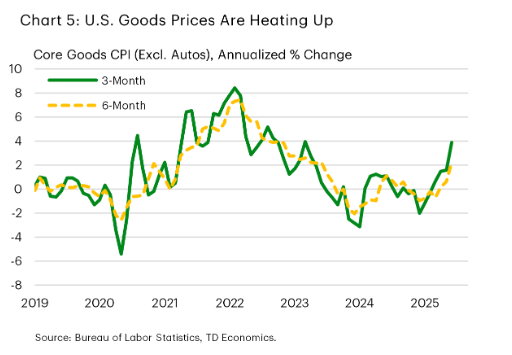

簡短回答是肯定的。美國商品價格正顯現關稅傳導的早期跡象。截至7月,核心商品價格同比上漲1.2%,而2024年同期價格下降約1%。必須承認,這一漲幅相對較小,特別是與疫情后通脹爆發期商品價格達12.5%同比峰值相比。關稅公告前的庫存囤積是限制關稅暴露度從而抑制價格傳導程度的因素之一。

Chart5顯示了按產品類別是否含應稅商品劃分的核心CPI(剔除食品能源)月環比變化。該圖表表明5-6月價格上漲集中在含關稅商品的類別中。

但核心商品價格指標的趨勢不容樂觀。單個品類正在掩蓋廣泛價格壓力的復蘇。由於庫存增加及需求收縮,自3月汽車關稅首次宣布以來,新舊車價格已下降1%。除此之外,其他所有商品價格(以CPI通脹衡量)在過去三個月年化漲幅近4%(Chart5)。

鑒於8月7日關稅稅率調整將衝擊進口商品,這些壓力未來數月可能進一步加劇。由於在途商品享有10月初之前的寬限期,這種影響不會立即顯現。但這個時間點將與預期中的汽車漲價重合,屆時經銷商將開始推出2026年款車型。

此前服務通脹降溫抵消了今夏初商品價格上漲的影響,但7月這一趨勢終結:非住房服務價格壓力顯著升高。現在判斷該趨勢也許會為時過早,但即使在服務通脹恢復降溫趨勢的「最佳情景」下,核心通脹指標也可能在未來一年內徘徊在當前3%的水平。

(核心CPI月環比變化圖)

問題五:對美聯儲政策與債券收益率有何影響?

Chart6顯示了自2019年以來核心商品價格(剔除新舊車價格)的三個月與六個月年化變化率。截至6月的三個月期間,該指標上漲3.9%,創2023年3月以來最強勁價格增速。數據來源:美國勞工統計局。

(核心商品價格的三個月與六個月年化變化率表)

儘管通脹水平仍高於美聯儲決策者預期,但經濟背景趨軟為央行提供了重啟降息的合理依據。我們預計未來三次會議將各降息25個基點,到年底聯邦基金利率上限目標區間將降至3.75%,為實現2026年中回歸3.25%中性利率的目標,後續仍有進一步降息空間。

然而,125個基點的短期利率下調可能不會均勻傳導至整條收益率曲線。自1月以來美國10-2年期利差擴大不足20個基點,遠低於德國和加拿大分別40和30個基點的曲線陡峭化幅度。這表明美國期限溢價的上行壓力相對較小。

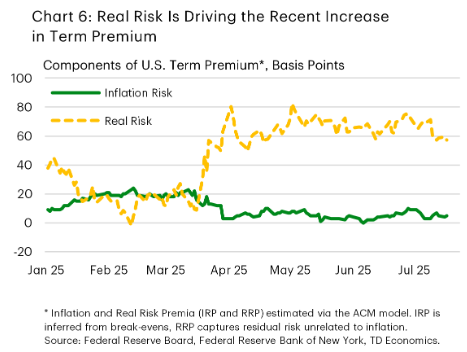

不過風險依然存在,分析顯示,當前美國期限溢價上升主要反映增長不確定性、財政可持續性、地緣政治波動以及長期債券供需動態變化(Chart6)。相比之下,美國龐大且不斷擴大的財政赤字尚未顯著推高期限溢價,但這個問題可能隨時重獲市場關注。多種因素可解釋該現象:市場對美國增長相對強勁的預期,以及美債市場的避險屬性,兩者都抑制了相對於其他主權債券的期限溢價。

此外財政部的發債策略也抑制了期限溢價上升:將發行重心傾向曲線前端、保持長期證券存量穩定、擴大回購計劃以註銷流動性較差的老舊長債。這些舉措的凈效應是長期債券供應量收縮,從而壓制長端收益率。但風險溢價再次上行的可能性仍不容忽視——通脹風險未消,貿易戰可能持續干擾美聯儲降息意圖。目前我們的基準預測是:到2026年第二季度,美國2年期收益率達3.25%,10年期收益率達4.0%,使10-2年期利差從當前的50個基點擴大至約75個基點。

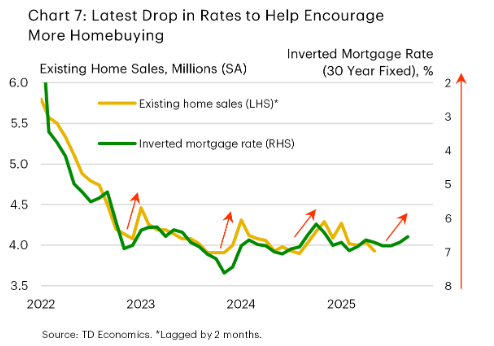

問題六:美國房地產市場將如何演化?

Chart7顯示了2025年1月20日至8月5日期間美國期限溢價的構成(單位:基點)。通脹風險溢價(從盈虧平衡通脹率推算)從1月至4月初的平均18個基點降至之後的6個基點;實際風險溢價(根據Adrian-Crump-Moench模型殘差計算)同期從平均20個基點升至63個基點。

2025年上半年,長期利率高企持續衝擊房地產活動。房屋銷售量仍接近全球金融危機時的低點,表明該領域已呈現「類衰退」狀態,但這隻是等式的一邊。庫存緊張抑制了潛在買家獲得房價緩解的機會,這種情況正開始緩慢改變:庫存小幅增長使房價同比漲幅自2012年來首次降至2%以下(根據CoreLogic指標)。

在購房能力持續緊繃的背景下,抵押貸款利率的每一點下降都應有助於刺激銷售活動(兩者存在高度相關性,見Chart7)。

鑒於我們預計美聯儲將在未來數月提供利率下調支持,市場應逐步企穩,但這實質上可能要「明年」才能實現。

(美國期限溢價的構成表)

問題一:達成協議!通通達成協議!美國貿易協定現狀如何?

Chart1顯示了與美國已達成貿易協定的7個國家和組織(英國、越南、印度尼西亞、日本、菲律賓、歐盟和韓國)適用的關稅稅率及其在2024年美國進口中的佔比。除英國享受10%的關稅稅率外,其餘6國均適用15-20%的關稅。這些國家在美國進口總量中的佔比均在0-3.6%之間,唯獨歐盟在2024年美國進口中佔據了15%的份額。

(美國已達成貿易協定的7個國家和組織適用的關稅稅率及其在2024年美國進口中的佔比圖)

自首批公布的關稅措施生效至今已過去六個月,之前那段時期如今已被視為「美好舊時光」。此後,針對特定國家和行業的多輪關稅措施已將美國實際關稅稅率從約2.5%推高至近20%。雖然市場普遍預計隨着更多貿易協定的達成,實際關稅稅率將小幅下降,但高關稅仍將成為美國經濟的長期特徵。

截至目前,已有七個國家和地區與美國談判貿易安排:英國、越南、印度尼西亞、日本、菲律賓、歐盟和韓國。這些國家和地區合計佔美國進口總額的四分之一強,適用關稅稅率在15-20%之間浮動,唯獨英國獲得10%的優惠稅率(Chart1)。

此外美國同意根據232條款審查結果,對不同行業實行差異化關稅減免。在鋼鐵和鋁製品領域,只有英國獲得特殊待遇,維持25%的原始關稅,而其他國家均面臨50%關稅。歐盟等地區仍有可能通過持續談判獲得豁免資格或配額限制。在汽車領域,英國再次獲得更優條件——享受10%的汽車關稅配額,而日本、韓國和歐盟均需繳納15%關稅。這些國家和地區幾乎包攬了美國從北美以外地區進口的全部汽車及零部件。

為搶佔先機應對後續變局,歐盟宣布同意對醫藥和半導體產品徵收15%的關稅。這一稅率預計將低於最終對這些行業實施的關稅水平。在醫藥產品領域,歐盟2024年佔美國進口總量的62%,表明此項調整具有實質意義。此外歐盟還聲稱已與美國就飛機及零部件、半導體設備、自然資源與關鍵原材料,以及部分化學品、仿製葯和農產品達成「零對零」關稅協議。待這些安排獲美國正式確認(而非僅歐盟單方面聲明),實際關稅稅率將有望小幅下調。

與美國的貿易協定不僅關乎關稅。合作框架還包含累計超萬億美元的對美投資意向,涉及能源、農業、航空航天和造船等領域。其中大部分投資將來自歐盟、日韓三國,但需注意這些投資的具體細節仍模糊不清。貿易夥伴間達成的安排存在相互矛盾的表述,因為這是世代以來最大的貿易政策轉向,諸多細節仍需更長時間敲定。這意味着即便原則上達成貿易協議,相關國家的商業環境不確定性仍可能長期存在。

問題二:美國經濟前景有何變化?

今年夏初,美國經濟在政策不確定性加劇、關稅混亂實施及利率高企的背景下展現出超預期韌性。但過去六周情況急速轉變,經濟數據疲軟加之前幾個月的修正值顯示,消費者支出與就業創造的動力明顯減弱。這些疲態曾被GDP總量數據的大幅波動所掩蓋:由於貿易數據劇烈搖擺,美國GDP先是在第一季度收縮,隨後在第二季度反彈3%。若深入剖析數據,就可以見到經濟正在失去動力的明確跡象(Chart2)。

最突出的問題是上半年消費者支出動能斷斷續續,平均增速僅1%(詳見問題三)。所幸企業投資增強形成部分抵消,特別是2025年上半年設備支出躍升10%。初看可能認為這種強勁主要源於關稅前置應對行為,但實際上增長主要來自計算機設備與軟件支出激增,其中部分很可能與人工智能投資相關。

我們長期認為,自2022年啟動的數據中心與半導體設施建設潮將在項目臨近完工時大幅推動設備支出,如今這一判斷正在應驗。據我們估算,2025年上半年科技相關項目支出為GDP貢獻0.7個百分點,且未來數年可能持續形成順風動力。若剔除該貢獻,衡量核心經濟活動的關鍵指標——國內私人購買者最終銷售,上半年將零增長,這印證了經濟其他領域缺乏增長催化劑(Chart3)。我們預計2025年下半年經濟增長將放緩至1%左右,全年均值降至1.7%(略低於趨勢水平,較2024年的2.8%顯著下滑)。

Chart2顯示過去六個季度對實際GDP增長的貢獻組成。2025年上半年國內需求(含消費支出、固定投資與政府支出)明顯放緩,而凈出口劇烈波動導致GDP在第一季度收縮後於第二季度增長3%。

(過去六個季度對實際GDP增長的貢獻組成圖)

Chart3顯示含與不含AI投資的國內私人最終銷售指數。2025年上半年AI投資是重要增長源,若剔除其貢獻,國內經濟活動將陷入停滯。AI投資包含計算機及外圍設備、軟件、製造設施(含數據中心與半導體工廠)的全部支出。

(含與不含AI投資的國內私人最終銷售指數圖)

2026年經濟增速應微升至1.8%,但這一表現並不突出,且較我們先前預測(2.1%)有所下調,原因在於美國實際關稅稅率似乎穩定在高於我們此前假設的水平,儘管AI與財政順風繼續為2026年提供緩衝及潛在上行風險。根據《單一卓越法案》(OBBBA),新家庭稅收減免、設備100%獎金折舊以及國防和邊境安全聯邦支出增加,未來幾年每年可能帶來0.3-0.5個百分點的財政提振。但財政紅利難以持續:新家庭稅收減免將於2028年底到期,屆時醫療補助、補充營養計劃與清潔能源補貼的大幅削減將逐步生效。

問題三:美國消費者面臨多重壓力,前景如何?

題目為《美國消費者踩下剎車》的Chart4顯示了2024年與2025年實際消費者支出與GDP增長情況。數據顯示消費增速已從2024年上半年的2.5%和下半年的3.5%,放緩至今年上半年的1.6%。道明經濟學預計2025年下半年增速將進一步放緩至0.9%。

上半年消費者支出年化增長率僅為1.6%,遠低於2024年下半年3.6%的增速。這种放緩甚至發生在家庭趕在預期關稅上調前加速大額採購的背景下。動能失速主要源於可選消費收縮,這是一個警示信號,因為就業市場疲軟、經濟不確定性加劇和移民政策收緊正形成合力制約家庭消費(Chart4)。

(2024年與2025年實際消費者支出與GDP情況表)

非農就業數據的重大下修讓經濟學家終於理解為何消費支出與整體經濟基本面出現背離。修正值顯示5-6月就業增長陷入停滯,7月僅小幅反彈。過去三個月平均招聘人數僅3.5萬人,相當於美國正常招聘速度的三分之一。

通脹壓力重現也使消費者處於逆風局勢。隨着關稅上調生效和庫存消耗,企業開始將上升成本轉嫁給消費者。此前持續下降的商品價格再次呈現上漲趨勢。作為回應,家庭已開始削減價格漲幅最猛烈的品類,如傢具和娛樂用品。假設半數關稅成本轉嫁給消費者,我們估算這將使家庭年均生活成本增加約1900美元——相當於徵收1%GDP的稅額。

除關稅和勞動力市場問題外,消費模式還反映出人口增長乏力、抵押貸款利率高企及學生貸款恢復償還的影響。部分因素將持續存在:根據《單一卓越法案》推出的學生債務改革,貸款人將面臨更高的月還款額。新法案中的措施將形成部分抵消,例如取消小費與加班收入稅費、允許汽車貸款利息抵扣、為老年人提供6000美元扣除額。但這些變化只能部分抵消消費價格上漲的影響,因為關稅成本將隨時間推移逐步滲透至企業成本結構。

展望未來,預計消費支出增速將從今年約1%回升至2026年的1.7%(第四季度同比),這仍屬於溫和增長水平。

問題四:通脹是否已反映關稅影響?

簡短回答是肯定的。美國商品價格正顯現關稅傳導的早期跡象。截至7月,核心商品價格同比上漲1.2%,而2024年同期價格下降約1%。必須承認,這一漲幅相對較小,特別是與疫情后通脹爆發期商品價格達12.5%同比峰值相比。關稅公告前的庫存囤積是限制關稅暴露度從而抑制價格傳導程度的因素之一。

Chart5顯示了按產品類別是否含應稅商品劃分的核心CPI(剔除食品能源)月環比變化。該圖表表明5-6月價格上漲集中在含關稅商品的類別中。

但核心商品價格指標的趨勢不容樂觀。單個品類正在掩蓋廣泛價格壓力的復蘇。由於庫存增加及需求收縮,自3月汽車關稅首次宣布以來,新舊車價格已下降1%。除此之外,其他所有商品價格(以CPI通脹衡量)在過去三個月年化漲幅近4%(Chart5)。

鑒於8月7日關稅稅率調整將衝擊進口商品,這些壓力未來數月可能進一步加劇。由於在途商品享有10月初之前的寬限期,這種影響不會立即顯現。但這個時間點將與預期中的汽車漲價重合,屆時經銷商將開始推出2026年款車型。

此前服務通脹降溫抵消了今夏初商品價格上漲的影響,但7月這一趨勢終結:非住房服務價格壓力顯著升高。現在判斷該趨勢也許會為時過早,但即使在服務通脹恢復降溫趨勢的「最佳情景」下,核心通脹指標也可能在未來一年內徘徊在當前3%的水平。

(核心CPI月環比變化圖)

問題五:對美聯儲政策與債券收益率有何影響?

Chart6顯示了自2019年以來核心商品價格(剔除新舊車價格)的三個月與六個月年化變化率。截至6月的三個月期間,該指標上漲3.9%,創2023年3月以來最強勁價格增速。數據來源:美國勞工統計局。

(核心商品價格的三個月與六個月年化變化率表)

儘管通脹水平仍高於美聯儲決策者預期,但經濟背景趨軟為央行提供了重啟降息的合理依據。我們預計未來三次會議將各降息25個基點,到年底聯邦基金利率上限目標區間將降至3.75%,為實現2026年中回歸3.25%中性利率的目標,後續仍有進一步降息空間。

然而,125個基點的短期利率下調可能不會均勻傳導至整條收益率曲線。自1月以來美國10-2年期利差擴大不足20個基點,遠低於德國和加拿大分別40和30個基點的曲線陡峭化幅度。這表明美國期限溢價的上行壓力相對較小。

不過風險依然存在,分析顯示,當前美國期限溢價上升主要反映增長不確定性、財政可持續性、地緣政治波動以及長期債券供需動態變化(Chart6)。相比之下,美國龐大且不斷擴大的財政赤字尚未顯著推高期限溢價,但這個問題可能隨時重獲市場關注。多種因素可解釋該現象:市場對美國增長相對強勁的預期,以及美債市場的避險屬性,兩者都抑制了相對於其他主權債券的期限溢價。

此外財政部的發債策略也抑制了期限溢價上升:將發行重心傾向曲線前端、保持長期證券存量穩定、擴大回購計劃以註銷流動性較差的老舊長債。這些舉措的凈效應是長期債券供應量收縮,從而壓制長端收益率。但風險溢價再次上行的可能性仍不容忽視——通脹風險未消,貿易戰可能持續干擾美聯儲降息意圖。目前我們的基準預測是:到2026年第二季度,美國2年期收益率達3.25%,10年期收益率達4.0%,使10-2年期利差從當前的50個基點擴大至約75個基點。

問題六:美國房地產市場將如何演化?

Chart7顯示了2025年1月20日至8月5日期間美國期限溢價的構成(單位:基點)。通脹風險溢價(從盈虧平衡通脹率推算)從1月至4月初的平均18個基點降至之後的6個基點;實際風險溢價(根據Adrian-Crump-Moench模型殘差計算)同期從平均20個基點升至63個基點。

2025年上半年,長期利率高企持續衝擊房地產活動。房屋銷售量仍接近全球金融危機時的低點,表明該領域已呈現「類衰退」狀態,但這隻是等式的一邊。庫存緊張抑制了潛在買家獲得房價緩解的機會,這種情況正開始緩慢改變:庫存小幅增長使房價同比漲幅自2012年來首次降至2%以下(根據CoreLogic指標)。

在購房能力持續緊繃的背景下,抵押貸款利率的每一點下降都應有助於刺激銷售活動(兩者存在高度相關性,見Chart7)。

鑒於我們預計美聯儲將在未來數月提供利率下調支持,市場應逐步企穩,但這實質上可能要「明年」才能實現。

(美國期限溢價的構成表)

分享至: