✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

美國就業本就疲軟還有向下預期差?存在交易機會

智昇 資訊

2025-09-09 18:21:18

周二(9月9日)亞歐時段美元指數目前跌0.16%,交投於97.27附近,刷新6周新低,近期市場開始流行交易美國滯脹,即押注美國經濟衰退以做空美元為主思路的交易,美國是否真的經濟衰退,從就業面能否看出端倪,同時未來能否改善是當下交易端需要考慮的問題。

近幾個月來,美國官方失業率呈現出異常穩定的態勢。4.3%的失業率營造出一種假象:即便在貨幣政策收緊、經濟活動趨弱的背景下,勞動力市場依舊保持堅挺。

然而,這個表象實則具有欺騙性,它並非彰顯就業市場的強勁,而是折射出勞動力供給的結構性變化及失業率計算方式的潛在影響。後續這一問題可能會被市場繼續定價從而使美元指數產生超調,而美聯儲又會利用貨幣政策進行干預,從而連續產生交易機會。

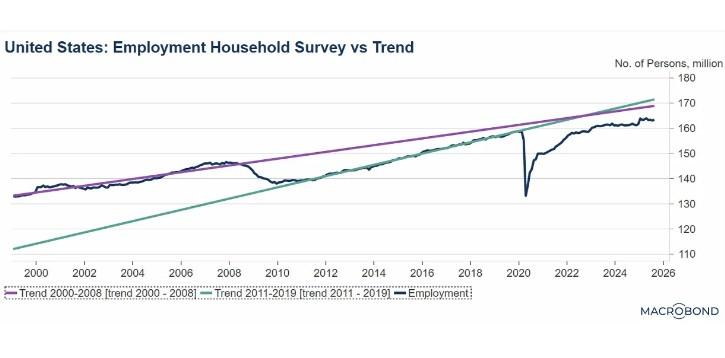

金融危機、新冠對美國就業市場造成了永久衝擊

首先審視就業市場本身的基本面,2008年以來的每一次危機,都對勞動力市場造成了永久性衝擊。全球金融危機過後,就業增速脫離2000-2008年的強勁增長趨勢,在2011-2019年間步入了增速平緩的運行軌跡。疫情之後,即便就業市場迎來快速反彈,就業水平仍遠低於疫情前的增長軌跡。每一次衝擊都將就業水平壓制至更低的基準線,如今,就業水平甚至仍低於2011年後那條增速更為平緩的趨勢線。

(長期就業增長趨勢與實際就業增長趨勢對比)

有效勞動力儲備的結構性收縮

第二個分析維度是有效勞動力供給儲備,美國勞動力人口佔總人口的比重持續下降,而處於勞動年齡階段、既未退休也未納入勞動力市場統計的人群佔比卻在上升。

若全球金融危機前勞動力市場的供需關係仍維持原有格局,那麼如今「缺失勞動力」規模佔總人口的比重將達到22.5%左右。這意味着,勞動力市場存在近1900萬的「隱性缺位」——這些人群既不屬於退休群體,也未被歸入失業統計範疇。僅這一供給端的結構性收縮,便足以解釋失業率為何未出現更大幅度的抬升。

(未納入勞動力市場且未退休人數與勞動人數趨勢對比)

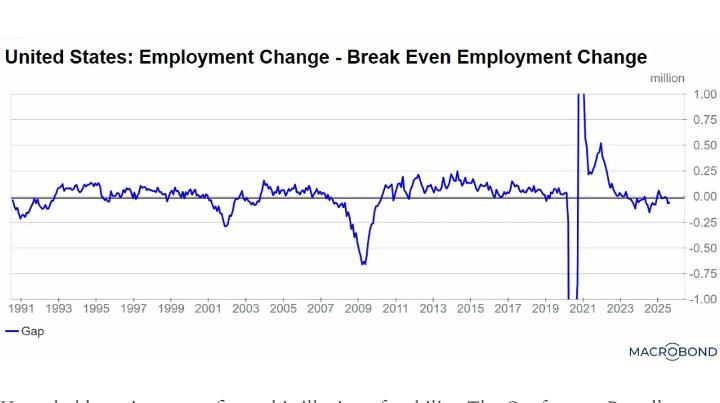

低失業率和經濟衰退可以共存

引入一個盈虧平衡臨界量的概念,即維持當前失業率不變所需的新增崗位數量。

當勞動力規模本身收縮時,僅需較少的就業崗位增量,即可維持失業率的穩定。盈虧平衡分析可清晰揭示這一規律。

通過將月度就業崗位增量與維持失業率穩定所需的就業崗位臨界增量進行對比,我們不難發現,過去十年的大部分時間里,就業崗位增量均超過「盈虧平衡臨界量」,進而穩步拉低失業率。

但自2023年年中以來,實際就業崗位增量僅勉強觸及盈虧平衡臨界水平,部分月份甚至小幅低於該臨界值。這是多年來首次出現的情況,就業增長的「緩衝余量」徹底消失。

其結果是,自2023年6月以來,實際就業崗位增量與盈虧平衡臨界增量之間的缺口,始終在零值附近波動,部分時段甚至小幅為負。

這一態勢實屬前所未有。這意味着,失業率之所以維持穩定,並非源於經濟創造了充足的就業崗位,而是疲軟的就業增量恰好被持續收縮的勞動力規模所對沖。

(盈虧平衡趨勢圖,零軸上方就業率穩中向好)

問卷調查驗證失業率統計偏差

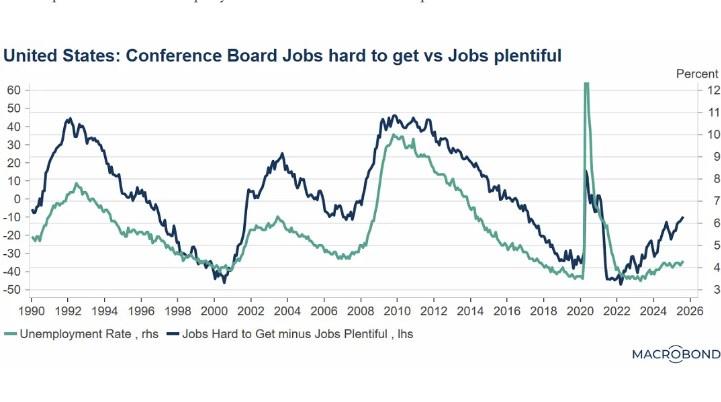

家庭層面的信心指標同樣印證了這一穩定表象的虛幻性。世界大型企業聯合會(TheConferenceBoard)的調查包含一項核心指標,即「難以找到工作」受訪者佔比與「工作機會充足」受訪者佔比的差值,按常規邏輯,該指標當前水平對應的失業率應接近5.5%。

(失業率與取得就業難易程度對比圖)

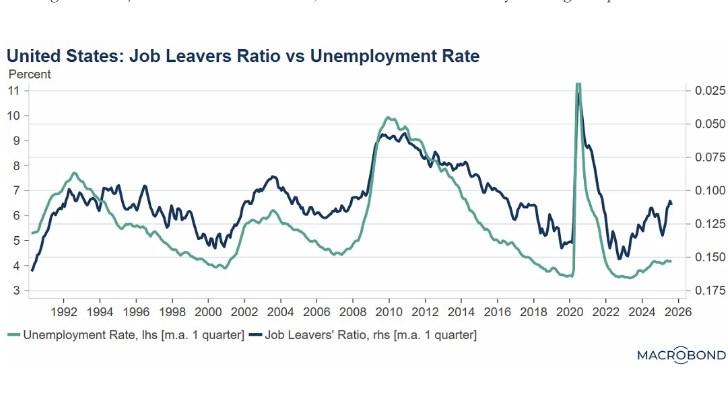

離職率(即自願辭職的失業人群佔總失業人數的比重)歷來是反映勞動力市場周期的核心風向標,當前該指標水平對應的失業率應接近7%。但官方公布的失業率仍維持在4.3%。

家庭問卷調查的反饋顯示,求職難度已明顯上升,但統計數據尚未充分反映這一變化趨勢。

(主動離職趨勢對比圖)

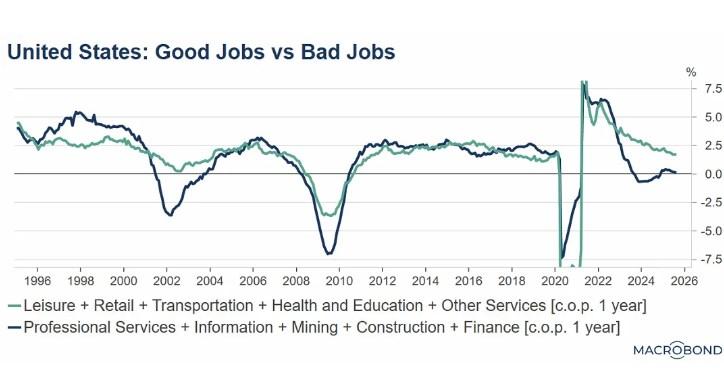

新增就業崗位的質量出現惡化趨勢

最後一個數據扭曲點聚焦于新增就業崗位的結構屬性。新增就業崗位絕大部分集中於醫療保健、休閑酒店、教育等行業——這些行業在很大程度上與需求波動呈弱相關性,但其創造的崗位普遍存在生產率偏低、薪資水平不高的特點。與此同時,經濟體系中具有周期性、對需求變化敏感的領域(如製造業、建築業、交通運輸業),早已出現就業規模下滑的態勢。

這一結構性變化意味着,即便官方就業數據表面呈現穩定,就業質量實則持續惡化。家庭不僅面臨就業前景走弱的壓力,即便成功就業,這些崗位也難以有效支撐收入增長。

(好工作消失的很快)

如何交易勞動力市場走弱引致的可能出現的預期差?

綜合上述分析,失業率持續穩定可能掩蓋了就業市場的隱患,即在經融危機和新冠疫情的衝擊下,就業增速從未回歸過往的增長趨勢,勞動力規模持續收縮,就業增長的緩衝余量快速消失,家庭層面也早已感知到求職難度上升,而這些問題之後會被發現,帶來交易的預期差。

市場在此時選擇看空美元指數並交易美國滯脹可能使美元指數出現超調,未來如果美國政府不採取行動,勞動力市場會從表層之下逐步走弱,一旦就業規模最終出現顯性下滑,其影響將直接傳導至家庭收入端。一旦家庭收入進入收縮通道,消費需求將隨之回落,進而推動經濟步入全面衰退。

但是之後美聯儲的預防性降息,會刺激美國地產,企業開工,提振經濟和股市的預期,如此的預期管理也會一定程度上刺激消費,我們可以沿用上述分析框架繼續跟蹤美國勞動數據,以免過度悲觀導致誤判美國經濟的走向,在美國滯脹交易過後調轉船頭。

美元指數目前跌破97.66附近的箱體(為美元指數一個月的密集交易區間)下沿,量度跌幅在96.80附近,最近的支撐位在97.10即7月24日低點附近。

(美元指數日線圖,來源:易匯通)

北京時間18:09,美元指數現報97.29。

近幾個月來,美國官方失業率呈現出異常穩定的態勢。4.3%的失業率營造出一種假象:即便在貨幣政策收緊、經濟活動趨弱的背景下,勞動力市場依舊保持堅挺。

然而,這個表象實則具有欺騙性,它並非彰顯就業市場的強勁,而是折射出勞動力供給的結構性變化及失業率計算方式的潛在影響。後續這一問題可能會被市場繼續定價從而使美元指數產生超調,而美聯儲又會利用貨幣政策進行干預,從而連續產生交易機會。

金融危機、新冠對美國就業市場造成了永久衝擊

首先審視就業市場本身的基本面,2008年以來的每一次危機,都對勞動力市場造成了永久性衝擊。全球金融危機過後,就業增速脫離2000-2008年的強勁增長趨勢,在2011-2019年間步入了增速平緩的運行軌跡。疫情之後,即便就業市場迎來快速反彈,就業水平仍遠低於疫情前的增長軌跡。每一次衝擊都將就業水平壓制至更低的基準線,如今,就業水平甚至仍低於2011年後那條增速更為平緩的趨勢線。

(長期就業增長趨勢與實際就業增長趨勢對比)

有效勞動力儲備的結構性收縮

第二個分析維度是有效勞動力供給儲備,美國勞動力人口佔總人口的比重持續下降,而處於勞動年齡階段、既未退休也未納入勞動力市場統計的人群佔比卻在上升。

若全球金融危機前勞動力市場的供需關係仍維持原有格局,那麼如今「缺失勞動力」規模佔總人口的比重將達到22.5%左右。這意味着,勞動力市場存在近1900萬的「隱性缺位」——這些人群既不屬於退休群體,也未被歸入失業統計範疇。僅這一供給端的結構性收縮,便足以解釋失業率為何未出現更大幅度的抬升。

(未納入勞動力市場且未退休人數與勞動人數趨勢對比)

低失業率和經濟衰退可以共存

引入一個盈虧平衡臨界量的概念,即維持當前失業率不變所需的新增崗位數量。

當勞動力規模本身收縮時,僅需較少的就業崗位增量,即可維持失業率的穩定。盈虧平衡分析可清晰揭示這一規律。

通過將月度就業崗位增量與維持失業率穩定所需的就業崗位臨界增量進行對比,我們不難發現,過去十年的大部分時間里,就業崗位增量均超過「盈虧平衡臨界量」,進而穩步拉低失業率。

但自2023年年中以來,實際就業崗位增量僅勉強觸及盈虧平衡臨界水平,部分月份甚至小幅低於該臨界值。這是多年來首次出現的情況,就業增長的「緩衝余量」徹底消失。

其結果是,自2023年6月以來,實際就業崗位增量與盈虧平衡臨界增量之間的缺口,始終在零值附近波動,部分時段甚至小幅為負。

這一態勢實屬前所未有。這意味着,失業率之所以維持穩定,並非源於經濟創造了充足的就業崗位,而是疲軟的就業增量恰好被持續收縮的勞動力規模所對沖。

(盈虧平衡趨勢圖,零軸上方就業率穩中向好)

問卷調查驗證失業率統計偏差

家庭層面的信心指標同樣印證了這一穩定表象的虛幻性。世界大型企業聯合會(TheConferenceBoard)的調查包含一項核心指標,即「難以找到工作」受訪者佔比與「工作機會充足」受訪者佔比的差值,按常規邏輯,該指標當前水平對應的失業率應接近5.5%。

(失業率與取得就業難易程度對比圖)

離職率(即自願辭職的失業人群佔總失業人數的比重)歷來是反映勞動力市場周期的核心風向標,當前該指標水平對應的失業率應接近7%。但官方公布的失業率仍維持在4.3%。

家庭問卷調查的反饋顯示,求職難度已明顯上升,但統計數據尚未充分反映這一變化趨勢。

(主動離職趨勢對比圖)

新增就業崗位的質量出現惡化趨勢

最後一個數據扭曲點聚焦于新增就業崗位的結構屬性。新增就業崗位絕大部分集中於醫療保健、休閑酒店、教育等行業——這些行業在很大程度上與需求波動呈弱相關性,但其創造的崗位普遍存在生產率偏低、薪資水平不高的特點。與此同時,經濟體系中具有周期性、對需求變化敏感的領域(如製造業、建築業、交通運輸業),早已出現就業規模下滑的態勢。

這一結構性變化意味着,即便官方就業數據表面呈現穩定,就業質量實則持續惡化。家庭不僅面臨就業前景走弱的壓力,即便成功就業,這些崗位也難以有效支撐收入增長。

(好工作消失的很快)

如何交易勞動力市場走弱引致的可能出現的預期差?

綜合上述分析,失業率持續穩定可能掩蓋了就業市場的隱患,即在經融危機和新冠疫情的衝擊下,就業增速從未回歸過往的增長趨勢,勞動力規模持續收縮,就業增長的緩衝余量快速消失,家庭層面也早已感知到求職難度上升,而這些問題之後會被發現,帶來交易的預期差。

市場在此時選擇看空美元指數並交易美國滯脹可能使美元指數出現超調,未來如果美國政府不採取行動,勞動力市場會從表層之下逐步走弱,一旦就業規模最終出現顯性下滑,其影響將直接傳導至家庭收入端。一旦家庭收入進入收縮通道,消費需求將隨之回落,進而推動經濟步入全面衰退。

但是之後美聯儲的預防性降息,會刺激美國地產,企業開工,提振經濟和股市的預期,如此的預期管理也會一定程度上刺激消費,我們可以沿用上述分析框架繼續跟蹤美國勞動數據,以免過度悲觀導致誤判美國經濟的走向,在美國滯脹交易過後調轉船頭。

美元指數目前跌破97.66附近的箱體(為美元指數一個月的密集交易區間)下沿,量度跌幅在96.80附近,最近的支撐位在97.10即7月24日低點附近。

(美元指數日線圖,來源:易匯通)

北京時間18:09,美元指數現報97.29。

分享至: