✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

玉米為何獨抗跌勢?CBOT持倉數據揭露資金真實意圖!

智昇 資訊

2025-04-22 09:59:13

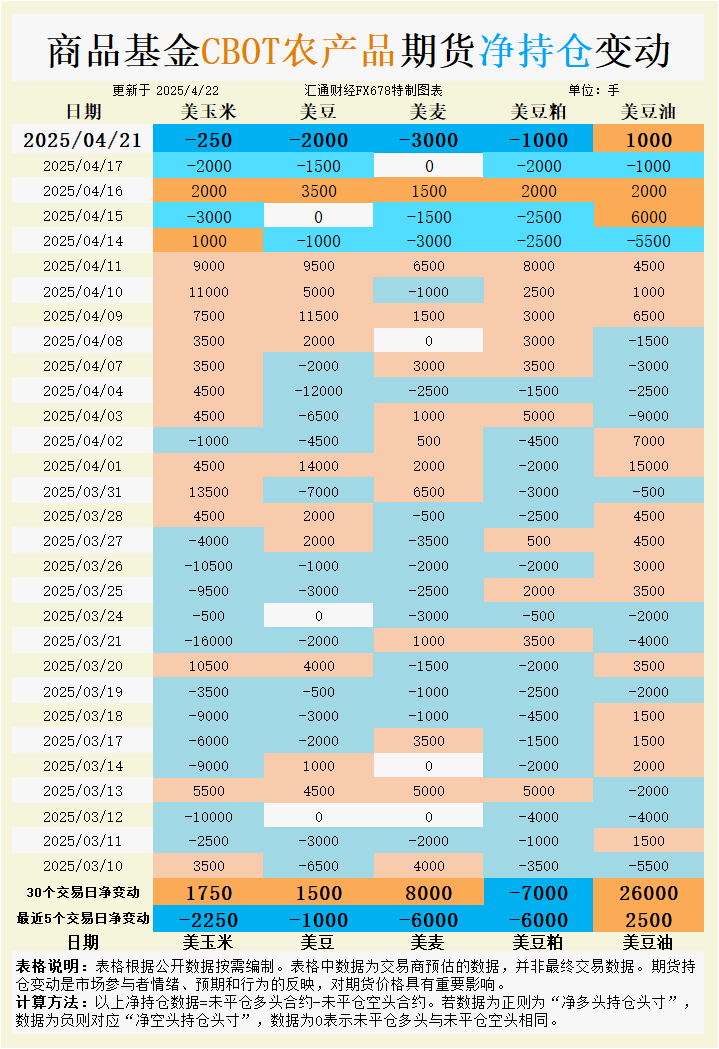

周二(4月22日),芝加哥期貨交易所(CBOT)穀物期貨市場呈現分化走勢,市場情緒受到美國國內種植進度、出口需求以及外部宏觀因素的共同驅動。CBOT七月玉米期貨(CN25)收盤微跌0.25美分至4.90美元/蒲式耳,七月大豆期貨(SN25)下跌6.25美分至10.41-1/2美元/蒲式耳,七月小麥期貨(WN25)重挫10美分至5.52-1/4美元/蒲式耳。豆粕和豆油市場同樣表現不一,五月豆粕期貨(SMK25)下跌2.80美元至292.80美元/短噸,而豆油市場因基金增持凈多頭展現一定韌性。

最新持倉數據顯示,商品基金在玉米、大豆、小麥和豆粕上增加凈空頭,反映市場對短期價格上行信心不足,豆油則因全球植物油需求預期獲得支撐。美國農業部(USDA)報告顯示,玉米和大豆種植進度超預期,出口檢驗數據強勁,但農民因低價惜售,現貨市場活躍度有限。外部環境中,特朗普近期對美聯儲的批評加劇了市場避險情緒,疊加中西部降雨影響種植,穀物期貨市場短期波動加劇。本文將基於最新持倉變動、基差動態及國際交易情況,分析市場情緒並展望未來走勢。

根據觀察,海外交易商估算的結果顯示:

2025年4月21日當日,大宗商品基金:

增加CBOT玉米投機性凈空頭;增加CBOT大豆投機性凈空頭;增加CBOT小麥投機性凈空頭;增加CBOT豆粕投機性凈空頭;增加CBOT豆油投機性凈多頭。

最近5個交易日,大宗商品基金:

增加CBOT玉米投機性凈空頭;增加CBOT大豆投機性凈空頭;增加CBOT小麥投機性凈空頭;增加CBOT豆粕投機性凈空頭;增加CBOT豆油投機性凈多頭;

最新30個交易日,大宗商品基金:

增加CBOT玉米投機性凈多頭;增加CBOT大豆投機性凈多頭;增加CBOT小麥投機性凈多頭;增加CBOT豆粕投機性凈空頭;增加CBOT豆油投機性凈多頭。

具體變動數據見圖表。

小麥:出口需求疲軟與種植前景施壓

小麥市場情緒偏空,七月小麥期貨(WN25)周一重挫10美分,收於5.52-1/4美元/蒲式耳,反映市場對出口需求低迷及供應壓力的擔憂。USDA數據顯示,截至4月20日當周,美國小麥出口檢驗量為51.03萬噸,超出市場預期(20萬-45萬噸),但整體需求仍受限。國際市場上,敘利亞和約旦分別發佈10萬噸和12萬噸的軟質磨粉小麥採購招標,截止日期分別為4月21日和4月22日,顯示中東地區需求存在,但難以抵消俄烏局勢帶來的供應競爭壓力。

持倉方面,商品基金4月21日增加3000手小麥凈空頭,過去5個交易日凈空頭增加6000手,表明投機資金對價格上行信心不足。基差動態顯示,美國南部平原硬紅冬小麥現貨基差保持穩定,但堪薩斯城五月硬紅冬小麥期貨(KWK25)下跌5.75美分至5.51-3/4美元/蒲式耳,農民因低價惜售進一步限制現貨交易活躍度。基本面看,美國平原地區近期乾旱引發對冬小麥收成的擔憂,但周末降雨緩解部分壓力,USDA預計冬小麥優良率維持47%。未來,小麥價格可能繼續承壓,短期內或在5.50美元/蒲式耳附近震蕩,若出口需求未見顯著改善,下行風險將加劇。

大豆:避險情緒與供應預期主導

大豆市場受外部宏觀因素影響顯著,七月大豆期貨(SN25)周一收跌6.25美分至10.41-1/2美元/蒲式耳,盤中一度觸及2月底以來高點,但特朗普對美聯儲的批評引發避險情緒,導致價格回落。USDA報告顯示,截至4月20日,美國大豆種植進度達8%,高於五年均值5%,但中西部周末降雨可能延緩後續工作。出口方面,最新一周大豆出口檢驗量為55.09萬噸,符合市場預期(40萬-75萬噸),但農民因期貨價格低迷惜售, gulf地區四月裝船CIF大豆駁船基差穩定在78美分(五月期貨SK25),五月裝船基差為77美分,FOB出口溢價分別為94美分和89美分,顯示現貨市場供需平衡。

持倉數據顯示,4月21日商品基金增加2000手大豆凈空頭,過去5個交易日凈空頭增加1000手,反映市場對短期價格上行空間的謹慎態度。然而,過去30個交易日凈多頭增加1500手,暗示中長期看多情緒仍存。伊朗SLAL發佈12萬噸豆粕採購招標(截止4月21日),顯示全球飼料需求穩定,但南美豐產預期可能限制大豆價格上行。未來,大豆期貨或在10.30-10.50美元/蒲式耳區間震蕩,若宏觀避險情緒持續,短期下行壓力將加大。

豆油:全球需求支撐下韌性顯現

豆油市場展現相對韌性,儘管整體穀物市場情緒偏弱。商品基金4月21日增加1000手豆油凈多頭,過去5個交易日凈多頭增加2500手,過去30個交易日凈多頭激增26000手,反映市場對全球植物油需求的樂觀預期。基本面上,豆油價格受到印尼限制使用過的食用油出口的潛在影響支撐,該政策可能收緊全球生物燃料原料供應。此外,美國國內壓榨利潤改善,部分加工廠計劃恢復滿負荷生產,可能進一步支撐豆油供應預期。

基差方面,豆油現貨市場基差變動有限,顯示需求穩定。相比之下,CBOT五月豆粕期貨(SMK25)下跌2.80美元至292.80美元/短噸,反映豆粕市場情緒疲弱,豆油的相對強勢更為突出。國際市場上,伊朗12萬噸豆粕招標可能間接提振豆油需求,因壓榨活動增加將釋放更多副產品。未來,豆油價格有望在當前水平附近企穩,若全球植物油供應緊張加劇,或進一步推升價格,但需警惕宏觀風險對整體商品市場的拖累。

豆粕:供應充裕與需求疲軟施壓

豆粕市場延續弱勢,五月豆粕期貨(SMK25)周一收跌2.80美元至292.80美元/短噸,七月合約(SMN25)下跌2.90美元至300.20美元/短噸。基本面看,美國國內豆粕庫存充足,部分壓榨廠因維修減產,但整體供應壓力未減。USDA數據顯示,美國大豆壓榨利潤近期改善,加工廠可能在未來幾周恢復產能,進一步增加豆粕供應。基差方面,中西部卡車和鐵路豆粕基差報價平穩,但需求疲軟拖累價格。

持倉數據顯示,4月21日商品基金增加1000手豆粕凈空頭,過去5個交易日凈空頭增加6000手,過去30個交易日凈空頭增加7000手,反映市場對豆粕價格的悲觀預期。伊朗SLAL的12萬噸豆粕招標顯示全球飼料需求存在,但難以抵消美國國內供應寬鬆的壓力。ADM Investor Services分析師Mark Soderberg指出,豆粕價格承壓源於供應充裕和需求增長未超預期。未來,豆粕價格可能繼續在290-300美元/短噸區間低位徘徊,若壓榨產能全面恢復,下行風險將進一步加大。

玉米:需求強勁與種植進度博弈

玉米市場表現相對平穩,七月玉米期貨(CN25)周一微跌0.25美分至4.90美元/蒲式耳,價格維持在近期交易區間。USDA報告顯示,截至4月20日,美國玉米種植進度達12%,高於五年均值10%,但中西部降雨可能延緩後續工作。出口方面,最新一周玉米出口檢驗量達170.28萬噸,超出市場預期(120萬-165.5萬噸),顯示美國玉米在全球市場競爭力較強。Soderberg指出,玉米出口需求旺盛將支撐價格並減少未來庫存壓力。基差動態顯示, gulf地區四月裝船CIF玉米駁船基差較上周四下跌2美分至71美分(五月期貨CK25),FOB出口溢價穩定在86美分,反映現貨市場供需平穩。

持倉方面,4月21日商品基金增加250手玉米凈空頭,過去5個交易日凈空頭增加2250手,但過去30個交易日凈多頭增加1750手,顯示短期看空與中長期看多並存。伊朗SLAL的12萬噸飼料玉米招標(截止4月21日)進一步佐證全球需求。未來,玉米價格或在4.85-5.00美元/蒲式耳區間震蕩,若出口需求持續強勁,價格有望溫和上行。

未來趨勢展望

CBOT穀物期貨市場短期內可能延續分化走勢,市場情緒受美國種植進度、出口需求及宏觀避險因素的共同影響。小麥市場因出口競爭和供應壓力承壓,價格或在5.50美元/蒲式耳附近低位震蕩,下行風險需警惕。大豆市場受宏觀避險情緒拖累,短期或在10.30-10.50美元/蒲式耳區間整理,中長期看多情緒仍存。豆油因全球植物油需求支撐展現韌性,價格有望企穩甚至溫和上行,但需關注宏觀風險。豆粕市場受供應寬鬆和需求疲軟壓制,價格可能在290-300美元/短噸低位徘徊。玉米市場在強勁出口需求支撐下表現平穩,價格或在4.85-5.00美元/蒲式耳區間波動,具備一定上行潛力。交易者需密切關注USDA後續報告、國際招標動態及天氣變化,以把握市場方向。

最新持倉數據顯示,商品基金在玉米、大豆、小麥和豆粕上增加凈空頭,反映市場對短期價格上行信心不足,豆油則因全球植物油需求預期獲得支撐。美國農業部(USDA)報告顯示,玉米和大豆種植進度超預期,出口檢驗數據強勁,但農民因低價惜售,現貨市場活躍度有限。外部環境中,特朗普近期對美聯儲的批評加劇了市場避險情緒,疊加中西部降雨影響種植,穀物期貨市場短期波動加劇。本文將基於最新持倉變動、基差動態及國際交易情況,分析市場情緒並展望未來走勢。

根據觀察,海外交易商估算的結果顯示:

2025年4月21日當日,大宗商品基金:

增加CBOT玉米投機性凈空頭;增加CBOT大豆投機性凈空頭;增加CBOT小麥投機性凈空頭;增加CBOT豆粕投機性凈空頭;增加CBOT豆油投機性凈多頭。

最近5個交易日,大宗商品基金:

增加CBOT玉米投機性凈空頭;增加CBOT大豆投機性凈空頭;增加CBOT小麥投機性凈空頭;增加CBOT豆粕投機性凈空頭;增加CBOT豆油投機性凈多頭;

最新30個交易日,大宗商品基金:

增加CBOT玉米投機性凈多頭;增加CBOT大豆投機性凈多頭;增加CBOT小麥投機性凈多頭;增加CBOT豆粕投機性凈空頭;增加CBOT豆油投機性凈多頭。

具體變動數據見圖表。

小麥:出口需求疲軟與種植前景施壓

小麥市場情緒偏空,七月小麥期貨(WN25)周一重挫10美分,收於5.52-1/4美元/蒲式耳,反映市場對出口需求低迷及供應壓力的擔憂。USDA數據顯示,截至4月20日當周,美國小麥出口檢驗量為51.03萬噸,超出市場預期(20萬-45萬噸),但整體需求仍受限。國際市場上,敘利亞和約旦分別發佈10萬噸和12萬噸的軟質磨粉小麥採購招標,截止日期分別為4月21日和4月22日,顯示中東地區需求存在,但難以抵消俄烏局勢帶來的供應競爭壓力。

持倉方面,商品基金4月21日增加3000手小麥凈空頭,過去5個交易日凈空頭增加6000手,表明投機資金對價格上行信心不足。基差動態顯示,美國南部平原硬紅冬小麥現貨基差保持穩定,但堪薩斯城五月硬紅冬小麥期貨(KWK25)下跌5.75美分至5.51-3/4美元/蒲式耳,農民因低價惜售進一步限制現貨交易活躍度。基本面看,美國平原地區近期乾旱引發對冬小麥收成的擔憂,但周末降雨緩解部分壓力,USDA預計冬小麥優良率維持47%。未來,小麥價格可能繼續承壓,短期內或在5.50美元/蒲式耳附近震蕩,若出口需求未見顯著改善,下行風險將加劇。

大豆:避險情緒與供應預期主導

大豆市場受外部宏觀因素影響顯著,七月大豆期貨(SN25)周一收跌6.25美分至10.41-1/2美元/蒲式耳,盤中一度觸及2月底以來高點,但特朗普對美聯儲的批評引發避險情緒,導致價格回落。USDA報告顯示,截至4月20日,美國大豆種植進度達8%,高於五年均值5%,但中西部周末降雨可能延緩後續工作。出口方面,最新一周大豆出口檢驗量為55.09萬噸,符合市場預期(40萬-75萬噸),但農民因期貨價格低迷惜售, gulf地區四月裝船CIF大豆駁船基差穩定在78美分(五月期貨SK25),五月裝船基差為77美分,FOB出口溢價分別為94美分和89美分,顯示現貨市場供需平衡。

持倉數據顯示,4月21日商品基金增加2000手大豆凈空頭,過去5個交易日凈空頭增加1000手,反映市場對短期價格上行空間的謹慎態度。然而,過去30個交易日凈多頭增加1500手,暗示中長期看多情緒仍存。伊朗SLAL發佈12萬噸豆粕採購招標(截止4月21日),顯示全球飼料需求穩定,但南美豐產預期可能限制大豆價格上行。未來,大豆期貨或在10.30-10.50美元/蒲式耳區間震蕩,若宏觀避險情緒持續,短期下行壓力將加大。

豆油:全球需求支撐下韌性顯現

豆油市場展現相對韌性,儘管整體穀物市場情緒偏弱。商品基金4月21日增加1000手豆油凈多頭,過去5個交易日凈多頭增加2500手,過去30個交易日凈多頭激增26000手,反映市場對全球植物油需求的樂觀預期。基本面上,豆油價格受到印尼限制使用過的食用油出口的潛在影響支撐,該政策可能收緊全球生物燃料原料供應。此外,美國國內壓榨利潤改善,部分加工廠計劃恢復滿負荷生產,可能進一步支撐豆油供應預期。

基差方面,豆油現貨市場基差變動有限,顯示需求穩定。相比之下,CBOT五月豆粕期貨(SMK25)下跌2.80美元至292.80美元/短噸,反映豆粕市場情緒疲弱,豆油的相對強勢更為突出。國際市場上,伊朗12萬噸豆粕招標可能間接提振豆油需求,因壓榨活動增加將釋放更多副產品。未來,豆油價格有望在當前水平附近企穩,若全球植物油供應緊張加劇,或進一步推升價格,但需警惕宏觀風險對整體商品市場的拖累。

豆粕:供應充裕與需求疲軟施壓

豆粕市場延續弱勢,五月豆粕期貨(SMK25)周一收跌2.80美元至292.80美元/短噸,七月合約(SMN25)下跌2.90美元至300.20美元/短噸。基本面看,美國國內豆粕庫存充足,部分壓榨廠因維修減產,但整體供應壓力未減。USDA數據顯示,美國大豆壓榨利潤近期改善,加工廠可能在未來幾周恢復產能,進一步增加豆粕供應。基差方面,中西部卡車和鐵路豆粕基差報價平穩,但需求疲軟拖累價格。

持倉數據顯示,4月21日商品基金增加1000手豆粕凈空頭,過去5個交易日凈空頭增加6000手,過去30個交易日凈空頭增加7000手,反映市場對豆粕價格的悲觀預期。伊朗SLAL的12萬噸豆粕招標顯示全球飼料需求存在,但難以抵消美國國內供應寬鬆的壓力。ADM Investor Services分析師Mark Soderberg指出,豆粕價格承壓源於供應充裕和需求增長未超預期。未來,豆粕價格可能繼續在290-300美元/短噸區間低位徘徊,若壓榨產能全面恢復,下行風險將進一步加大。

玉米:需求強勁與種植進度博弈

玉米市場表現相對平穩,七月玉米期貨(CN25)周一微跌0.25美分至4.90美元/蒲式耳,價格維持在近期交易區間。USDA報告顯示,截至4月20日,美國玉米種植進度達12%,高於五年均值10%,但中西部降雨可能延緩後續工作。出口方面,最新一周玉米出口檢驗量達170.28萬噸,超出市場預期(120萬-165.5萬噸),顯示美國玉米在全球市場競爭力較強。Soderberg指出,玉米出口需求旺盛將支撐價格並減少未來庫存壓力。基差動態顯示, gulf地區四月裝船CIF玉米駁船基差較上周四下跌2美分至71美分(五月期貨CK25),FOB出口溢價穩定在86美分,反映現貨市場供需平穩。

持倉方面,4月21日商品基金增加250手玉米凈空頭,過去5個交易日凈空頭增加2250手,但過去30個交易日凈多頭增加1750手,顯示短期看空與中長期看多並存。伊朗SLAL的12萬噸飼料玉米招標(截止4月21日)進一步佐證全球需求。未來,玉米價格或在4.85-5.00美元/蒲式耳區間震蕩,若出口需求持續強勁,價格有望溫和上行。

未來趨勢展望

CBOT穀物期貨市場短期內可能延續分化走勢,市場情緒受美國種植進度、出口需求及宏觀避險因素的共同影響。小麥市場因出口競爭和供應壓力承壓,價格或在5.50美元/蒲式耳附近低位震蕩,下行風險需警惕。大豆市場受宏觀避險情緒拖累,短期或在10.30-10.50美元/蒲式耳區間整理,中長期看多情緒仍存。豆油因全球植物油需求支撐展現韌性,價格有望企穩甚至溫和上行,但需關注宏觀風險。豆粕市場受供應寬鬆和需求疲軟壓制,價格可能在290-300美元/短噸低位徘徊。玉米市場在強勁出口需求支撐下表現平穩,價格或在4.85-5.00美元/蒲式耳區間波動,具備一定上行潛力。交易者需密切關注USDA後續報告、國際招標動態及天氣變化,以把握市場方向。

分享至: