✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

就業數據大幅下修引爆9月降息預期,市場聚焦美國CPI數據

智昇 資訊

2025-08-11 15:15:23

在美聯儲7月議息會議之後公布,投資者面臨一個頗為特殊的市場環境。隨着7月就業數據出爐,當前勞動力市場格局與當地時間8月1日上午8點30分發佈數據前的情況相比已發生顯著變化,最新數據顯示過去三個月的就業增長比原先預期的疲軟得多。

就業數據顯著疲軟

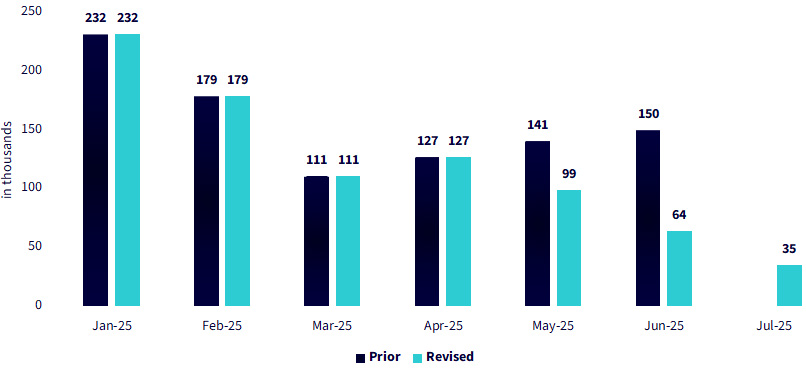

7月非農就業新增7.3萬人,明顯低於市場預期的10.4萬;前兩個月數據合計下修25.8萬人,創1979年以來(非疫情相關)最大幅度下修;受此影響,三個月移動平均就業增幅驟降至僅+3.5萬人。

(美國非農就業總數三個月移動平均線,數據來源:勞工統計局)

鮑威爾重點關注的失業率微升0.1個百分點至4.2%(仍處低位),符合預期。

儘管9月FOMC會議前還將公布一份就業報告和兩輪通脹數據,但本次報告已改變鮑威爾制定政策的勞動力市場基礎。

本月晚些時候的傑克遜霍爾年會(8月21日至23日?舉行)將成為鮑威爾調整前瞻指引的關鍵窗口。

單就非農數據而言,9月降息已進入政策選項。若後續通脹報告顯示關稅傳導效應加劇,將形成"就業疲軟但通脹高企"的政策困境。

在非農數據公布后,2年期與10年期收益率分別下跌逾20個基點和10個基點;這反映市場對上周"偏鷹派"FOMC會議后的政策預期進行重新定價。上周美國國債收益率震蕩反彈,仍遠未收復8月1日的跌幅。

美國國債收益率能否延續漲勢(特別是10年期)將取決於8月12日CPI等關鍵通脹數據。

CPI前瞻

市場普遍預期美國整體CPI環比增長0.2%,同比增長2.8%,核心CPI環比增長0.3%,同比增長3.0%。

高盛經濟學家預測:

預計7月核心CPI將環比上漲0.33%(市場預期+0.3%),對應同比漲幅為3.08%(市場預期+3.0%)。預計整體CPI環比上漲0.27%(市場預期+0.2%),推升因素為食品價格上漲(+0.3%)抑制因素為能源價格下跌(-0.6%)。我們的預測與7月核心PCE上漲0.31%的預期一致。

未來幾個月,我們預計關稅將繼續推高月度通脹,預計核心CPI月度漲幅將在0.3%-0.4%之間。除關稅影響外,我們預計今年潛在通脹趨勢將進一步下降,反映出住房租金和勞動力市場的貢獻度正在減弱。

美國銀行預測:

我們預計7月整體CPI環比上漲0.24%,核心CPI環比上漲0.31%。若預測準確,核心CPI同比漲幅將從2.9%升至3.1%。關鍵驅動力包含關稅推高商品價格和機票價格帶動核心服務通脹。

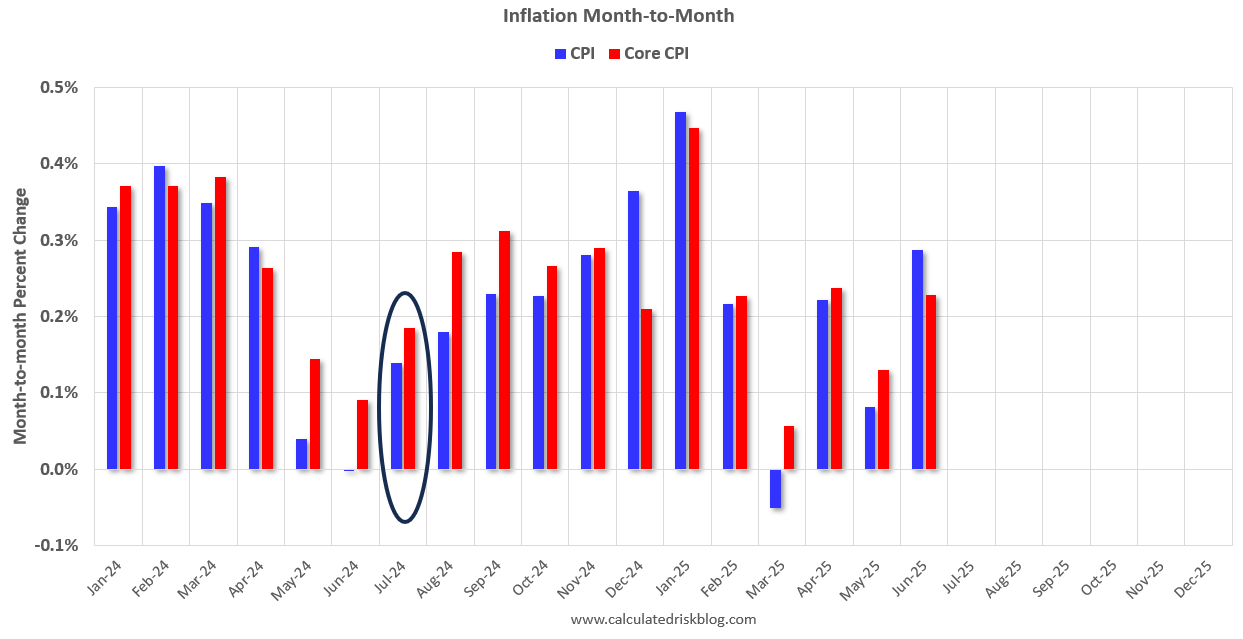

(圖:總體和核心通脹率的逐月變化)

圈出的區域是去年7月的變化。2024年7月CPI上漲0.14%,核心CPI上漲0.19%。因此,任何高於7月份數據的數據都將推高同比通脹。

面對勞動力市場的結構性轉變及美聯儲潛在的貨幣政策轉向,固定收益投資者應當如何布局債券組合?若美聯儲確實開啟"降息模式",收益率曲線前端預計將展現相對優勢,投資者或可考慮布局SHAG、USSH等短久期策略產品,若美聯儲年內轉向降息周期,此類資產有望取得超額收益,並保留部分現金等待8月數據落地后的戰術機會。

短期內,就業疲軟主導,增強降息預期,對美元構成下行壓力(收益率曲線前端優勢也暗示短端利率下行)。中期取決於8月12日CPI等數據:若通脹高企,美元可能反彈;若確認降息周期,美元或將持續承壓。

北京時間15:13,美元指數現報98.14。

就業數據顯著疲軟

7月非農就業新增7.3萬人,明顯低於市場預期的10.4萬;前兩個月數據合計下修25.8萬人,創1979年以來(非疫情相關)最大幅度下修;受此影響,三個月移動平均就業增幅驟降至僅+3.5萬人。

(美國非農就業總數三個月移動平均線,數據來源:勞工統計局)

鮑威爾重點關注的失業率微升0.1個百分點至4.2%(仍處低位),符合預期。

儘管9月FOMC會議前還將公布一份就業報告和兩輪通脹數據,但本次報告已改變鮑威爾制定政策的勞動力市場基礎。

本月晚些時候的傑克遜霍爾年會(8月21日至23日?舉行)將成為鮑威爾調整前瞻指引的關鍵窗口。

單就非農數據而言,9月降息已進入政策選項。若後續通脹報告顯示關稅傳導效應加劇,將形成"就業疲軟但通脹高企"的政策困境。

在非農數據公布后,2年期與10年期收益率分別下跌逾20個基點和10個基點;這反映市場對上周"偏鷹派"FOMC會議后的政策預期進行重新定價。上周美國國債收益率震蕩反彈,仍遠未收復8月1日的跌幅。

美國國債收益率能否延續漲勢(特別是10年期)將取決於8月12日CPI等關鍵通脹數據。

CPI前瞻

市場普遍預期美國整體CPI環比增長0.2%,同比增長2.8%,核心CPI環比增長0.3%,同比增長3.0%。

高盛經濟學家預測:

預計7月核心CPI將環比上漲0.33%(市場預期+0.3%),對應同比漲幅為3.08%(市場預期+3.0%)。預計整體CPI環比上漲0.27%(市場預期+0.2%),推升因素為食品價格上漲(+0.3%)抑制因素為能源價格下跌(-0.6%)。我們的預測與7月核心PCE上漲0.31%的預期一致。

未來幾個月,我們預計關稅將繼續推高月度通脹,預計核心CPI月度漲幅將在0.3%-0.4%之間。除關稅影響外,我們預計今年潛在通脹趨勢將進一步下降,反映出住房租金和勞動力市場的貢獻度正在減弱。

美國銀行預測:

我們預計7月整體CPI環比上漲0.24%,核心CPI環比上漲0.31%。若預測準確,核心CPI同比漲幅將從2.9%升至3.1%。關鍵驅動力包含關稅推高商品價格和機票價格帶動核心服務通脹。

(圖:總體和核心通脹率的逐月變化)

圈出的區域是去年7月的變化。2024年7月CPI上漲0.14%,核心CPI上漲0.19%。因此,任何高於7月份數據的數據都將推高同比通脹。

面對勞動力市場的結構性轉變及美聯儲潛在的貨幣政策轉向,固定收益投資者應當如何布局債券組合?若美聯儲確實開啟"降息模式",收益率曲線前端預計將展現相對優勢,投資者或可考慮布局SHAG、USSH等短久期策略產品,若美聯儲年內轉向降息周期,此類資產有望取得超額收益,並保留部分現金等待8月數據落地后的戰術機會。

短期內,就業疲軟主導,增強降息預期,對美元構成下行壓力(收益率曲線前端優勢也暗示短端利率下行)。中期取決於8月12日CPI等數據:若通脹高企,美元可能反彈;若確認降息周期,美元或將持續承壓。

北京時間15:13,美元指數現報98.14。

分享至: