✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

本輪黃金牛市的「結束信號」,可能在哪些地方悄悄浮現?

智昇 資訊

2025-10-09 20:05:46

自2022年底啟動的黃金牛市,已累計漲幅超過80%,將現貨價格從約1800美元/盎司推升至當前約4060美元/盎司的歷史高位。這一輪上行並非單純的市場投機,而是根植于全球儲備重構的結構性需求。央行持續增持黃金,作為對沖美元主導風險和多元化儲備的工具,已成為核心支撐。根據世界黃金協會數據,2025年上半年全球央行凈買入量超過500噸,遠高於疫情前水平,推動價格在低收益率環境中加速突破4000美元關口。然而,正如任何周期性資產,黃金的吸引力源於其「無息避險」屬性,一旦宏觀環境逆轉,這一輪牛市的動能將逐步消退。

黃金本輪牛市結束的潛在觸發點在哪?本文將聚焦潛在結束觸發點,剖析全球經濟復蘇、國債收益率回升以及央行資產配置調整等關鍵因素,探討牛市從高峰向高位震蕩的過渡路徑。

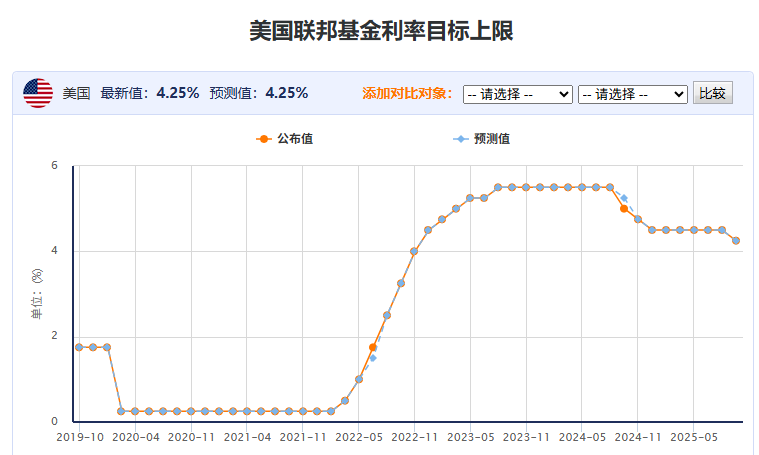

本輪牛市的動力核心在於「低收益率+高不確定性」的雙輪驅動。美聯儲自2024年起累計降息150基點,將10年期美債收益率壓至最低約3.6%,使黃金的機會成本降至歷史低點。同時,地緣政治不確定性——包括俄烏局勢和中東緊張——疊加關稅言論引發的避險情緒,進一步放大需求。央行購金行為尤為關鍵,新興市場機構將黃金儲備佔比從歷史低點提升至12%以上,視其為支撐本幣穩定的戰略資產。這種「去美元化」進程雖緩慢,卻為價格提供了堅實底線。但歷史經驗顯示,黃金牛市往往在逆轉信號出現後進入盤整階段:1971年布雷頓森林體系崩潰后,黃金價格飆升至1980年峰值850美元/盎司,隨後在經濟復蘇中腰斬逾50%。當前周期亦然,一旦觸發點激活,價格可能從當前高位回落10-20%,標志著「主體」階段的結束。

全球經濟復蘇:風險偏好回升的「軟着陸」信號

全球經濟好轉是最經典的牛市結束催化劑,它通過提升風險偏好,直接蠶食黃金的避險溢價。如果2026年美聯儲的刺激政策——包括潛在的財政擴張——如預期般生效,美國GDP增長或超當前2.5-3%的預測區間,全球資金將從避險資產轉向高收益機會,如股市和工業金屬。這將重塑黃金的需求結構:投資者轉向「機會成本」模式,ETF流入逆轉,央行購金節奏也可能放緩。

知名機構分析顯示,2026年上半年若美國推出大規模基礎設施或消費刺激法案,推動就業和投資反彈,黃金價格將面臨顯著回調壓力。資金將「擴展」至銅、鋁等周期性商品,這些資產在經濟擴張中更具彈性,而黃金作為非產出資產的相對吸引力將衰減。歷史類比鮮明:1980年黃金峰值后,正值美國經濟從滯脹中復蘇,里根政府的供給側改革刺激了股市和債券行情,導致金價在兩年內暴跌逾60%。當前情景類似,若2026年全球增長回暖至3%以上(國際貨幣基金組織最新展望),新興市場出口復蘇將進一步分散對黃金的依賴。短期內,這種觸發點的概率中等:美聯儲本周會議若確認額外50基點降息,經濟軟着陸預期將強化,但若通脹意外回潮,復蘇路徑或延後,給予黃金更多喘息空間。

這一因素的動態性在於其漸進性。不同於突發事件,經濟復蘇往往通過領先指標顯現,如製造業PMI回升或企業盈利超預期。一旦這些信號累積,黃金的多頭倉位將逐步平倉,價格從當前日內高點4043美元附近回落至3900-4000支撐位。投資者需警惕2026年Q1的季度財報季,作為潛在轉折窗口。

國債收益率逆轉:機會成本的量化緊箍咒

黃金價格與真實收益率(名義收益率減通脹)的負相關性是市場公認的鐵律。目前,10年期美債收益率徘徊在3.8%,而黃金年化回報僅2-3%,這維持了其作為「零息資產」的競爭力。但若美聯儲在2026年Q2后暫停降息周期,收益率回升至4.5%以上,資金將大規模流入債券市場,黃金的相對價值將被侵蝕。

知名投行模型量化了這一路徑:收益率每上升1個百分點,黃金價格可能下探3-7%,具體取決於通脹錨定。若市場定價的2026年中額外100基點下行未能實現,轉而出現「鷹派」轉向,價格將在年底測試潛在峰值後進入5-10%的盤整區間。反之,持續寬鬆將延長牛市壽命至少一年,推動金價挑戰4100-4200阻力。當前環境有利黃金:2025年通脹中樞穩定在2.5%,但若能源價格反彈或供應鏈瓶頸重現,真實收益率的快速上行將成為現實。

這一觸發點的優勢在於可觀測性。投資者可追蹤美聯儲點陣圖和TIPS利差,作為領先指標。歷史數據顯示,2011-2015年收益率從0%回升至2.5%期間,黃金從1900美元峰值跌至1050美元低點,累計回調45%。本輪若重演,2026年下半年將成為關鍵觀察期,價格或在收益率觸及4.2%時加速下行。

央行資產配置多元化:從激進支撐到周期性維護

央行購金是本輪牛市的結構性支柱,但其演變為多元化配置,將標志著支撐力度的悄然減弱。新興央行黃金佔比已升至12%,2025年凈買入量預計達800噸以上,遠超疫情前平均水平。然而,央行儲備並非單一資產籃子:黃金僅佔一部分,若歐元和人民幣等其他儲備貨幣份額超過10%(國際貨幣基金組織預測至2030年相關份額將逐步提升),購金節奏將放緩至每年400-500噸。這不會導致突然崩盤,而是將結構性需求轉為周期性維護,類似於2008年金融危機后黃金的「中場休息」階段——價格高位震蕩,但缺乏強勁上行動力。

這一視角尤為重要,因為它捕捉了儲備管理的長期邏輯。央行增持黃金旨在提升回報並降低美元暴露,但隨着全球支付體系的多極化,其他資產如歐元債券或區域貨幣的吸引力將增強。2025年8月數據顯示,一些新興機構已開始平衡配置,購金量環比下滑15%。若這一趨勢延續,2026年需求峰值或提前到來,推動價格在高位消化後進入平台期。不同於前兩個觸發點,這一因素更具漸進性和不可逆性:一旦儲備結構優化完成,黃金將從「戰略必需」轉為「戰術補充」,為牛市注入「暫停」屬性。

次要觸發點:供給側與地緣變量的輔助作用

此外,供給激增和地緣緩和構成次要但不可忽視的觸發。礦業產量預計2026年上升5%,若新技術突破(如高效開採)加速,這一供給彈性將壓低價格底線。中東潛在和解或俄烏局勢局部穩定,也可能削弱避險需求,概率雖低(當前地緣風險溢價占金價10%以上),但一旦發生,將放大其他因素的影響。

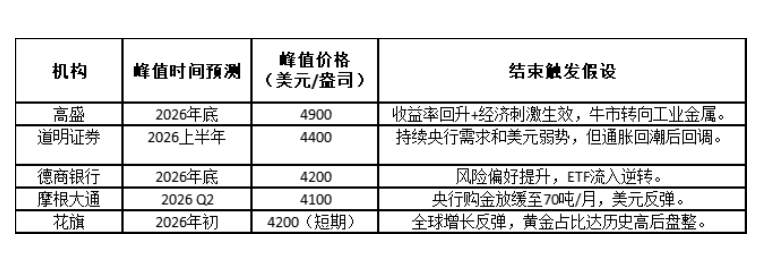

市場展望顯示,本輪牛市高峰或在2026年中抵達,隨後進入高位震蕩而非崩盤,整體周期可能延續至2028-2030年。知名機構共識指向峰值價格在4200-4900美元區間,結束定義為峰值后20%回調。目前4000美元已穩固突破(日內高點4043美元,4050阻力需政策催化),漸退路徑更現實:價格穩定在3800-4500美元,等待下一輪不確定性重啟上行。若美聯儲本周確認降息,短期衝刺4050-4100可期。

總之,本輪黃金牛市並非永動,而是宏觀逆轉的鏡像。其結束將以漸進方式展開,投資者應監控收益率曲線、經濟數據和央行報告,作為動態配置信號。在不確定性主導的時代,黃金的「暫停」而非「終結」,或許才是最務實的預期。

黃金本輪牛市結束的潛在觸發點在哪?本文將聚焦潛在結束觸發點,剖析全球經濟復蘇、國債收益率回升以及央行資產配置調整等關鍵因素,探討牛市從高峰向高位震蕩的過渡路徑。

本輪牛市的動力核心在於「低收益率+高不確定性」的雙輪驅動。美聯儲自2024年起累計降息150基點,將10年期美債收益率壓至最低約3.6%,使黃金的機會成本降至歷史低點。同時,地緣政治不確定性——包括俄烏局勢和中東緊張——疊加關稅言論引發的避險情緒,進一步放大需求。央行購金行為尤為關鍵,新興市場機構將黃金儲備佔比從歷史低點提升至12%以上,視其為支撐本幣穩定的戰略資產。這種「去美元化」進程雖緩慢,卻為價格提供了堅實底線。但歷史經驗顯示,黃金牛市往往在逆轉信號出現後進入盤整階段:1971年布雷頓森林體系崩潰后,黃金價格飆升至1980年峰值850美元/盎司,隨後在經濟復蘇中腰斬逾50%。當前周期亦然,一旦觸發點激活,價格可能從當前高位回落10-20%,標志著「主體」階段的結束。

全球經濟復蘇:風險偏好回升的「軟着陸」信號

全球經濟好轉是最經典的牛市結束催化劑,它通過提升風險偏好,直接蠶食黃金的避險溢價。如果2026年美聯儲的刺激政策——包括潛在的財政擴張——如預期般生效,美國GDP增長或超當前2.5-3%的預測區間,全球資金將從避險資產轉向高收益機會,如股市和工業金屬。這將重塑黃金的需求結構:投資者轉向「機會成本」模式,ETF流入逆轉,央行購金節奏也可能放緩。

知名機構分析顯示,2026年上半年若美國推出大規模基礎設施或消費刺激法案,推動就業和投資反彈,黃金價格將面臨顯著回調壓力。資金將「擴展」至銅、鋁等周期性商品,這些資產在經濟擴張中更具彈性,而黃金作為非產出資產的相對吸引力將衰減。歷史類比鮮明:1980年黃金峰值后,正值美國經濟從滯脹中復蘇,里根政府的供給側改革刺激了股市和債券行情,導致金價在兩年內暴跌逾60%。當前情景類似,若2026年全球增長回暖至3%以上(國際貨幣基金組織最新展望),新興市場出口復蘇將進一步分散對黃金的依賴。短期內,這種觸發點的概率中等:美聯儲本周會議若確認額外50基點降息,經濟軟着陸預期將強化,但若通脹意外回潮,復蘇路徑或延後,給予黃金更多喘息空間。

這一因素的動態性在於其漸進性。不同於突發事件,經濟復蘇往往通過領先指標顯現,如製造業PMI回升或企業盈利超預期。一旦這些信號累積,黃金的多頭倉位將逐步平倉,價格從當前日內高點4043美元附近回落至3900-4000支撐位。投資者需警惕2026年Q1的季度財報季,作為潛在轉折窗口。

國債收益率逆轉:機會成本的量化緊箍咒

黃金價格與真實收益率(名義收益率減通脹)的負相關性是市場公認的鐵律。目前,10年期美債收益率徘徊在3.8%,而黃金年化回報僅2-3%,這維持了其作為「零息資產」的競爭力。但若美聯儲在2026年Q2后暫停降息周期,收益率回升至4.5%以上,資金將大規模流入債券市場,黃金的相對價值將被侵蝕。

知名投行模型量化了這一路徑:收益率每上升1個百分點,黃金價格可能下探3-7%,具體取決於通脹錨定。若市場定價的2026年中額外100基點下行未能實現,轉而出現「鷹派」轉向,價格將在年底測試潛在峰值後進入5-10%的盤整區間。反之,持續寬鬆將延長牛市壽命至少一年,推動金價挑戰4100-4200阻力。當前環境有利黃金:2025年通脹中樞穩定在2.5%,但若能源價格反彈或供應鏈瓶頸重現,真實收益率的快速上行將成為現實。

這一觸發點的優勢在於可觀測性。投資者可追蹤美聯儲點陣圖和TIPS利差,作為領先指標。歷史數據顯示,2011-2015年收益率從0%回升至2.5%期間,黃金從1900美元峰值跌至1050美元低點,累計回調45%。本輪若重演,2026年下半年將成為關鍵觀察期,價格或在收益率觸及4.2%時加速下行。

央行資產配置多元化:從激進支撐到周期性維護

央行購金是本輪牛市的結構性支柱,但其演變為多元化配置,將標志著支撐力度的悄然減弱。新興央行黃金佔比已升至12%,2025年凈買入量預計達800噸以上,遠超疫情前平均水平。然而,央行儲備並非單一資產籃子:黃金僅佔一部分,若歐元和人民幣等其他儲備貨幣份額超過10%(國際貨幣基金組織預測至2030年相關份額將逐步提升),購金節奏將放緩至每年400-500噸。這不會導致突然崩盤,而是將結構性需求轉為周期性維護,類似於2008年金融危機后黃金的「中場休息」階段——價格高位震蕩,但缺乏強勁上行動力。

這一視角尤為重要,因為它捕捉了儲備管理的長期邏輯。央行增持黃金旨在提升回報並降低美元暴露,但隨着全球支付體系的多極化,其他資產如歐元債券或區域貨幣的吸引力將增強。2025年8月數據顯示,一些新興機構已開始平衡配置,購金量環比下滑15%。若這一趨勢延續,2026年需求峰值或提前到來,推動價格在高位消化後進入平台期。不同於前兩個觸發點,這一因素更具漸進性和不可逆性:一旦儲備結構優化完成,黃金將從「戰略必需」轉為「戰術補充」,為牛市注入「暫停」屬性。

次要觸發點:供給側與地緣變量的輔助作用

此外,供給激增和地緣緩和構成次要但不可忽視的觸發。礦業產量預計2026年上升5%,若新技術突破(如高效開採)加速,這一供給彈性將壓低價格底線。中東潛在和解或俄烏局勢局部穩定,也可能削弱避險需求,概率雖低(當前地緣風險溢價占金價10%以上),但一旦發生,將放大其他因素的影響。

市場展望顯示,本輪牛市高峰或在2026年中抵達,隨後進入高位震蕩而非崩盤,整體周期可能延續至2028-2030年。知名機構共識指向峰值價格在4200-4900美元區間,結束定義為峰值后20%回調。目前4000美元已穩固突破(日內高點4043美元,4050阻力需政策催化),漸退路徑更現實:價格穩定在3800-4500美元,等待下一輪不確定性重啟上行。若美聯儲本周確認降息,短期衝刺4050-4100可期。

總之,本輪黃金牛市並非永動,而是宏觀逆轉的鏡像。其結束將以漸進方式展開,投資者應監控收益率曲線、經濟數據和央行報告,作為動態配置信號。在不確定性主導的時代,黃金的「暫停」而非「終結」,或許才是最務實的預期。

分享至: