百利好環球

財務

下載APP

下載APP

智昇直播

智昇直播

【市場縱橫】接近三千大關 黃金沖高回落

第一部分:2月行情回顧

黃金:2月的中上旬,黃金延續1月的強勢,從月初的最低點2772美元上漲至最高點2955美元,漲幅一度達到6.67%,2月尾聲受美聯儲鷹派言論以及避險情緒緩和的影響,黃金出現超過100美元的回落。縱觀全球市場,在過去的兩個月,黃金無疑是表現最佳的資產,特朗普上任之後廣泛的加征關稅,導致投資者對全球貿易和經濟產生擔憂,黃金多頭熱情高漲。

數據來源:wind

數據來源:wind

原油:2月原油延續1月中以來的弱勢,繼續震盪下行,截止2月收盤,最低觸及68.37美元。一方面,OPEC+3月底將結束減產,轉而開始逐漸增產;另一方面,特朗普大力支撐傳統能源,且與俄羅斯總統普京就俄烏衝突停火進行談判,此舉市場解讀為將放鬆對俄羅斯能源的制裁,原油供應大概率增加。另外,特朗普加征關稅的政策將導致全球經濟不確定性增大,從而打壓原油的需求,供需同時利空油價。

數據來源:wind

數據來源:wind

第二部分:核心觀點

美元:整個2月,美元指數波動較大,總體表現為下跌,月初先沖高至1月高點(100),隨後快速回落並持續震盪下行,從過去的半年來看,美元指數依舊處於高位。美聯儲對降息持謹慎態度,疊加美國的經濟數據表現出韌性,降息的預期遭到多次下調,從最新的預測來看,2025年降息一次或者兩次的概率最大,利率終值可能處於3.75%-4%區間,對比去年9月時降息四次的預測大幅縮減。從去年9月開始,美元呈現強勢,突破107的重要阻力位後轉向強勢,後續進一步上漲的概率增大,若是突破110則看向112一線。

黃金:過去的兩個月,無論是巴以停火、還是美聯儲的鷹派言論(甚至暗示加息),亦或是俄烏停火談判,都未能阻止黃金的上漲。2月25日,裏士滿聯儲主席巴爾金表示,美聯儲可能不得不加息,以對抗肯恩個推高通脹的經濟趨勢。在2024年下半年連續三次降息之後,美聯儲官員普遍對降息持謹慎態度,他們表示,頑固的通脹、強勁的經濟數據以及特朗普政策的不確定性,都將使得對調整利率保持耐心。不過隨著俄烏停火談判的持續進行,避險情緒繼續緩和,黃金受地緣政治和獲利了結的影響,月尾出現較深回調,截至目前最低觸及2832美元的位置。不過黃金多頭趨勢仍在,3000美元之前先行回調,調整結束後將直接越過3000關口。

原油:長期以來,受制於原油需求難以提振,油價在近兩年都維持震盪,且呈現高點下移的狀態。短期來看,中東局勢緩和,俄烏停火談判,美國可能放鬆對俄羅斯能源的制裁,原油供應中斷的擔憂緩解,油價大漲的可能性較低。另外,俄羅斯的能源部長表示,OPEC+沒有延長4月開始增產的計畫,意味著OPEC+將逐漸放鬆此前自願減產的部分,即開始增產,對油價上漲構成壓力。不過需要注意的是,這一系列利空因素都持續了很久,消化了大部分,只是還存在著尾部下跌的風險。

美股:美股近期受特朗普關稅政策的影響很大,由於特朗普將開始更大範圍的徵收關稅,全球貿易緊張加劇,通脹上升概率陡增,美股投資者上調了未來通脹預期。同時,美聯儲釋放鷹派信號,暗示存在加息的可能性,疊加美股AI泡沫的風險加大,本月下旬美股出現較深的回調,其中納指跌幅較大,自最高點一度超過8%,整體來看美股的波動加劇,需警惕深回調的風險。

現貨銅:美元指數持續處於強勢,將對大宗商品形成壓制,同時受制於累庫壓力,以及特朗普關稅政策的影響,銅價未來上漲的概率較大。全球銅礦供應缺口預計在今年開始逐漸顯現,新能源需求量還將持續上漲,對銅價構成長期利好。

日經225:日本經濟在逐漸復蘇,但復蘇進程緩慢,企業盈利無法持續增長,將削弱股市上漲的基礎。另外全球貿易摩擦加劇,貿易保護主義抬頭,經濟下行的壓力增大,若全球經濟陷入衰退,日本出口將遭到重創,企業盈利進一步下降,股市將面臨絕大的下行壓力。不過,日經225指數有望在消化短期風險後,重拾升勢,若經濟復蘇與企業盈利改善順利,指數有望突破前期高點,向更高水準邁進。

第三部分:宏觀經濟表現

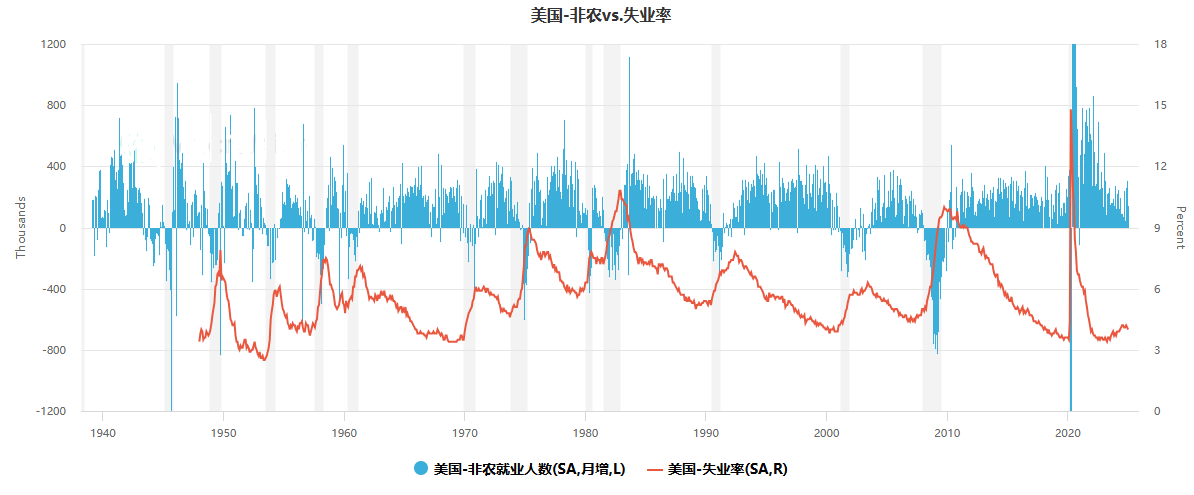

就業市場方面,美國勞工部公佈1月非農就業人數新增14.3萬人,大幅低於市場預期的增加17萬人,不過2024年12月非農由25.6萬上修至30.7萬,11月非農由21.2萬上修至26.1萬,兩月累計上修10萬,為近兩年最高。失業率為4.0%,低於4.1%的預期值,是2024年5月以來最低;勞動參與率為62.6%,高於預期值和前值為62.5%。

從細分項來看,1月建築業、批發零售貿易業、資訊業、專業和商業服務業、休閒和酒店業的失業率上升超過1個百分點,就業惡化較為明顯;採礦業、運輸及公用事業、金融業、其他服務業和政府雇員失業率下降。近期,特朗普可能將對美國政府部門進行裁員,使得勞動力市場的不確定性增大。

數據來源:wind

數據來源:wind

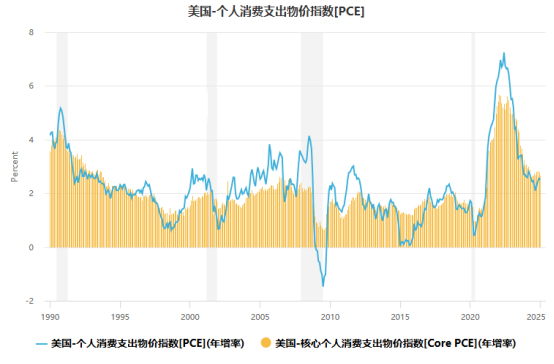

通脹方面,通脹速度已從2022年的最高點回落,但尚未達美聯儲2%年度目標。美國1月未季調CPI年率錄得3%,高於預期和前值的2.9%,月率錄得0.5%,高於預期的0.3%和前值的0.4%;美國1月PPI年率錄得3.5%,與前值一致,高於預期的3.2%,月率錄得0.4%,同樣高於預期的0.3%,表明通脹壓力仍在。受特朗普關稅政策的影響,市場普遍認為通脹將會上升,疊加特朗普驅逐移民的政策,美國通脹上升壓力很大,密歇根大學的數據顯示,未來5到10年的通脹預期上升至3.50%,為1995年以來的最高水準。

數據來源:wind

數據來源:wind

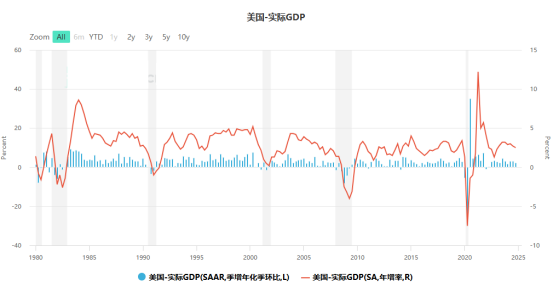

經濟增速方面,美國第四季度GDP年化修正值錄得2.3%,與前值和預期一致,總體維持穩定。OECD預計2025年全球經濟增長3.3%,IMF預測2025年全球經濟增速為3.2%,未來全球可能陷入低增長、高債務的困境,經濟低速增長。

數據來源:wind

數據來源:wind

其他方面,美國2月消費者信心指數跌至64.7,為15個月以來的最低水準;消費者支出增長率為3.1%,遠高於市場預期的1.8%,但相比去年增速有所放緩。

綜合以上幾方面看,百利好特约智昇研究市場分析師歐文認為美國就業市場雖然明顯放緩,但表現出強勁的韌性,同時通脹上升壓力很大,美聯儲在降息的決策上表現謹慎。特朗普上任之後,大刀闊斧地加征關稅,並開始大幅裁員,同時與俄羅斯開啟俄烏停火談判,未來經濟的不確定性增大。根據最近的芝商所“美聯儲觀察”工具顯示,美聯儲在今年年內最多降息兩次(均為25個基點),分別為6月和9月,2026年只會在9月降息一次(25個基點)。

第四部分:大類資產表現及展望

1.商品市場

(1)黃金

2月的中上旬,黃金價格延續1月的強勢,最高上漲至2955美元,距離3000美元大關僅一步之遙。裏士滿聯儲主席表示,美聯儲可能不得不開始考慮加息,以對抗可能推高通脹的經濟趨勢,並認為美聯儲在結束當前的對抗通脹之戰時需保持謹慎。受美聯儲持續鷹派言論的影響,以及俄烏停火談判導致的避險緩和,黃金月尾出現達100美元幅度的回調。

雖然美聯儲降息的預期大幅縮減,但這一預期從去年年底就開始發酵,已消化大部分預期,若是美聯儲在後續因為就業放緩或者經濟變差意外降息,都將強化黃金的強勢。最重要的是,黃金近期上漲的核心因素依然是美國政府不斷上升的債務,全球央行紛紛進入貨幣擴張加速階段,特朗普後續可能會考慮廢除債務上限,若是通脹上升趨勢得到確認,那麼黃金進一步上漲的概率就會增大,越過3000美元將是輕而易舉。不過需要注意的是,特朗普一系列政策之下,美國經濟出現超預期的回暖、關稅政策暫停、以及高位獲利了結,則可能導致黃金出現更深的回調,這或許是黃金為數不多的潛在利空因素。

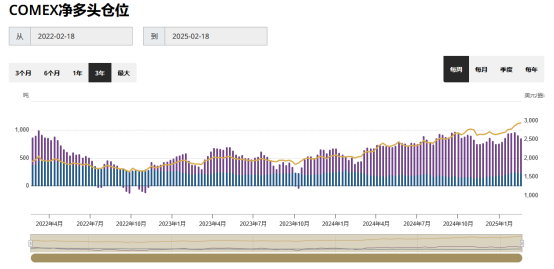

黃金供應和需求統計 數據來源:世界黃金協會

黃金供應和需求統計 數據來源:世界黃金協會

據世界黃金協會2月10日發佈的數據,2025年1月底全球黃金ETF資產管理總規模(AUM)達到2940億美元,總持倉增至3253噸。2025年伊始,全球黃金 ETF 實現正向流入,其中歐洲地區流入量領跑全球,北美地區基金則有流出。據21世紀經濟報導2月26日消息,世界黃金協會發佈的最新數據顯示,上周北美黃金ETF持有量上升48噸,價值約46億美元,這是自2020年4月10日以來最大的單周增幅。各國央行大概率還會繼續增持黃金,成為黃金價格強有力的支撐。

展望後市,百利好特約智昇研究市場策略師歐文認為,美聯儲在今年可能多次暫停降息,但加息的可能性仍然很小,更多的是做預期管理,短期施壓金價。從中長期來看,全球各國債務與GDP占比不斷上升,美元信用大幅降低,這一些都使得投資者將目光投向黃金。另外,各國央行購金力度有增無減,地緣政治衝突和貿易摩擦加劇,這些都是黃金價格上漲的重要推動力,中期來看,金價有望觸及3500美元/盎司一線。

(2)原油

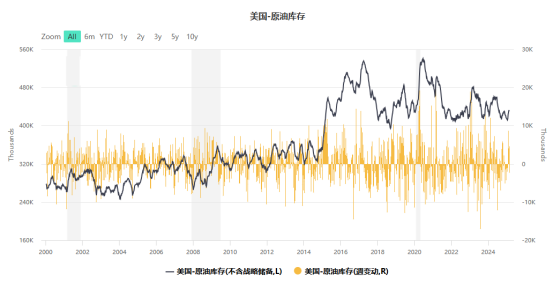

油價近兩年受全球原油需求不振的影響,油價表現低迷,OPEC+持續了兩年的減產依然無法有效的提振油價,一方面美國等非OPEC+產油國的原油產量上升,減產效果大打折扣;另一方面,全球經濟對比上個世紀出現了明顯的下降,原油需求增速遭到多次下調,油價上漲困難重重。特朗普在競選期間曾表示將大力支持傳統化石能源,傾向於支持本土傳統能源開採,降低環保監管,降低能源成本,強調能源獨立和收益性。

數據來源:EIA

數據來源:EIA

OPEC是全球原油供應的重要力量,約占全球總產量的40%,OPEC+在過去施行減產政策,且俄羅斯受歐美制裁的影響,原油供應量對比俄烏衝突之前有所下降,具有較大的增產潛力。非OPEC+國家中美國是全球最大的原油生產國,2024年美國日均原油產量超過1200萬桶,墨西哥、加拿大、巴西、圭亞那等美洲國家也出現了不同程度的產量增加。

全球原油產量圖 數據來源:Wind

全球原油產量圖 數據來源:Wind

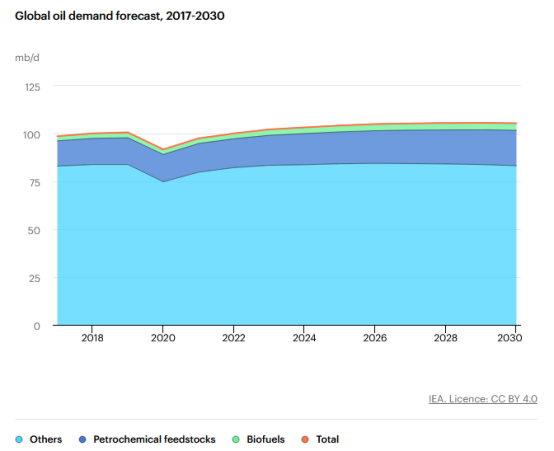

供需端看,多數投行和機構傾向於2025年國際原油供應過剩,即使歐佩克在不增產的情況下。美國能源署(EIA)預計2025年全球原油同比增加160萬桶/日,全球原油和液體燃料的產量在2025年將達到1.044億桶/日。同時預計2025年美國原油產量為1355萬桶/日,相較於2024年的1324萬桶/日有所增長;歐佩克預計2025年非OPEC國家的原油供應量將增加130萬桶/日;國際能源署(IEA)預計2025年全球石油供應增長將達到每天160萬桶,其中非 OPEC+產量增長占多數,為每天140萬桶,OPEC+供應量將小幅增加14萬桶 / 日。

需求方面:國際能源署(IEA)預計2025年全球石油日均需求為1.039億桶,比2024年增加110萬桶;截至2025年2月19日當周,全球石油需求平均為1.034億桶/日,較上周增加140萬桶/日。若歐佩克+維持現有的產量不變,預計在2025年將出現14-45萬桶/日的供應過剩,若是OPEC+從今年4月1日開始放鬆減產(逐漸增產),2025年全球原油市場過剩量將達到140萬桶/日。

全球原油需求增速預期 數據來源:EIA

全球原油需求增速預期 數據來源:EIA

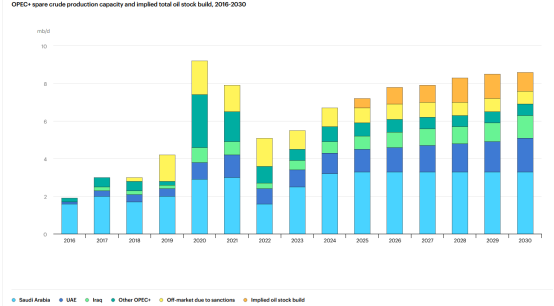

歐佩克+剩餘原油產能和隱含總石油庫存增長,2016-2030年。 數據來源:OPEC

歐佩克+剩餘原油產能和隱含總石油庫存增長,2016-2030年。 數據來源:OPEC

綜合來看,2025年油價大概率持續處於承壓狀態,供應持續增長和原油需求難以大幅提振成為油市不可調和的矛盾。以美國為首的非OPEC+產油國在增產的路上繼續突飛猛進,增加了供應過剩的可能性,非歐佩克+國家的產量持續增加,尤其是美國,會抵消歐佩克+的減產努力。2025年1月OPEC產量為2703萬桶/日,比12月減少7萬桶,主要因為尼日利亞和伊朗的產量下降。尼日利亞減少6萬桶,伊朗減少6萬桶,而阿聯酋增產9萬桶,沙特和伊拉克有小幅下降。另外俄羅斯1月的原油目標產量為950萬桶/日,但受制裁影響海運出口量波動很大。

百利好特約智昇研究市場策略師歐文認為,OPEC+若是不推遲原定於4月的增產計畫(因為過去兩年的減產,OPEC擁有510萬桶/日的閒置產能),未來全球原油市場將出現過剩,疊加俄烏停火將使得俄羅斯的原油流入市場,油價將承受較大的下行壓力。

(3)銅

從供應來看,2024年前11個月全球銅礦產量增長1.5%,主要受益於智利、剛果民主共和國等地的礦山擴產,但秘魯、美國等地產量下降部分抵消了這一增長。2025年拉斯邦巴斯銅礦計畫增產20%,但全球銅精礦供需仍偏緊,TC(加工費)處於低位,冶煉利潤承壓。數據顯示,LME銅庫存2月5日降至25.23萬噸,月環比下降6.5%,反映海外供應偏緊。

短期來看,預計銅價維持震盪格局,上方受制於美元強勢和累庫壓力,下方有新能源需求支撐。若特朗普關稅政策落地或地緣衝突升級,可能觸發階段性上漲。中長期來看,全球銅礦供應缺口預計從2025年逐步顯現(CRU預測2026年缺口達59.5萬噸),疊加新能源需求放量,銅價未來看好。

數據來源:wind

數據來源:wind

2.權益市場

(1)美股

美股月初延續前期漲勢,在樂觀經濟數據與企業盈利支撐下震盪上行,下旬受特朗普關稅政策以及美國科技股泡沫的影響,美國三大股指均出現了較大的回調。道指從月初的44820點下跌至44051點,下跌2.31%;納指從月初的21784點下跌至20694,跌幅4.35%,為三個月以來的最大跌幅;標普從月初的6113點下跌至目前的5900點,累計跌幅3.50%。

縱觀整個2月,道指從月初至本月高點一度上漲超6%,納指一度上漲超4%,納指一度上漲超2%。對比1月強勢的上漲,2月三大股指波動明顯加劇,反映出市場對未來經濟和政策環境的不確定性上升。

百利好特約智昇研究市場策略師歐文認為,美聯儲降息的概率下降以及特朗普施行更加廣泛的關稅政策,使得未來經濟的不確定性增大,美股投資者情緒轉向消極,短線遭到衝擊,若是經濟回暖預期增強,美股將重拾漲勢。

(2)日經225

日經225本月從38663點開盤,在1月的下跌之後震盪下行,總體表現弱勢。特別是本月下旬,隨著全球風險事件集中爆發,尤其是特朗普關稅政策提議引發全球經濟衰退擔憂,疊加隔夜美股大幅下挫傳導效應,日經225指數自高位迅速回落。2月28日,指數收盤暴跌2.88%,報37155.50點,盤中一度跌破37000點關口,創去年9月19日以來新低,全月累計跌幅超過3%,創下了1月以來的新低。

日本1月零售銷售數據顯示,同比增長3.9%,略低於預期的4.0%,前值也從3.7%修正為3.5%;環比增長0.5%,同樣不及預期的0.6%,前值由降低0.7%修正為降低0.8%。這表明儘管勞動力市場持續改善、薪資水準穩步提升,但日本國內消費能力有所下降,消費者對未來經濟前景的擔憂加劇,抑制了部分消費支出。

日本央行在2月維持超寬鬆貨幣政策立場不變,繼續將短期利率維持在-0.1%,並通過購買國債等方式維持10年期國債收益率在0%左右波動。日本尚未達到可持續的 2% 通脹目標,且經濟復蘇基礎仍不牢固,預計日本央行在短期內不會貿然收緊貨幣政策。不過,市場對日本央行政策正常化的預期在逐漸升溫,若未來通脹數據持續向好,不排除日本央行在下半年開始逐步調整政策的可能性,這一預期變化對股市資金面和投資者情緒產生潛在影響。

百利好特約智昇研究市場策略師歐文認為,美聯儲暫停降息步伐,今年降息的次數至多兩次,對比去年9月預期的降息四次大幅縮減,美元上漲的可能性增大,日元相對貶值壓力較大,一方面可能引發日本國內資本外流,衝擊股市資金供應;另一方面,雖然日元貶值理論上有利於日本出口企業,但在全球經濟衰退風險加劇背景下,出口改善效果有限。

短期來看,3月上旬,日經225指數維持36000-37500點區間內震盪,若全球經濟數據出現超預期惡化,存在進一步下跌的風險。長期來看,日本經濟在持續的結構性改革、寬鬆貨幣政策以及全球數位化轉型機遇下,日本出口企業有望受益於海外市場需求復蘇,企業盈利有望改善,從而推動日經225指數上漲。

【重要聲明:上述內容及觀點由第三方合作平臺智昇提供,僅供參考,不構成任何投資建議,投資者據此操作,風險自擔。】

本文出自百利好,轉载請注明。