百利好環球

財務

下載APP

下載APP

智昇直播

智昇直播

關稅衝擊不斷 黃金走熊很難

第一部分:4月行情回顧

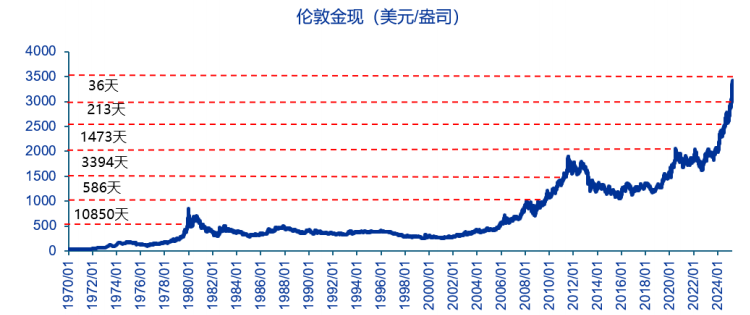

黃金:4月黃金牛市進入新的高潮階段,金價不斷刷新歷史,4月22日以後黃金雖有回落,但買盤依舊強勁。月初隨著特朗普關稅政策的衝擊,美國衰退搞了走高,世界經濟被殃及的概率也很大市場避險情緒走高,金價最高到達3499.79美元;此後由於特朗普在關稅政策上出現放鬆的意向,疊加市場獲利盤平倉,黃金價格出現回調,最低觸及3259.98美元一線,回落幅度約6.9%。

原油:4月初國際原油價格跌破長期震盪區域,價格創下四年以來的新低,價格最低觸及55.115美元一線,隨後進入區間震盪,上漲與下跌皆無太大動力。原油價格在過去的12月份表現震盪偏強。進入4月以後,歐佩克+已經開始增產,每日增產13.8萬桶,但後續持續增產的可能性很大。同時疊加美國關稅政策的衝擊,全球經濟增速大概率會放緩,原油需求前景堪憂,市場也較為悲觀,走勢上油價明顯上攻乏力。

第二部分:核心觀點

美元:多重因素疊加導致美元跌破100重要關口,美元正式進入弱勢階段。由於特朗普的關稅政策,美國衰退的概率不斷走高,且特朗普在政策上的反復無常,嚴重削弱了美國政府的信用,截止 2025 年 3 月末,美國未償公共債務總額達到 36.2 萬億美元,2024 年全年利息支出占財政支出比重達到 13%以上,6月美國國債將迎來集中到期高峰。根據美國財政部2024年12月數據,今年6月到期債務規模達5.8萬億美元,占2025年到期總量(8.5萬億美元)的68%,約占2024年美國GDP(26.5萬億美元)的22%,美元信用之錨動搖。期特朗普對美聯儲獨立性的干涉進一步加劇了市場對於美元的不信任,美元和美債已經不被市場視為避風港,資金正在逃離美元和美債,後期若美國政府和美聯儲持續內鬥,美元指數將持續長期走弱。

黃金:展望後續黃金價格大概率仍然會延續牛市走勢,黃金從3499美元一線回落,主要是因為特朗普關稅政策出現緩和,但目前來看美國並未真正放棄關稅戰思維,市場避險情緒高企,但美元已不被視為避險資產。市場已經做好美國衰退的準備,為應對關稅政策的衝擊,美聯儲六月降息的概率越來越大,屆時美元指數將進一步下行,理論上利多美元,黃金牛市還未結束,從全球視角來看,黃金在全球資產配置中是不可或缺的長期配置資產,中期來看黃金有望上探3700美元一線。

原油:目前油價面臨供應增加,需求減少的尷尬境地,供需矛盾持續惡化。OPEC+四月增產13.8萬桶/天,五月增產41.1萬桶/天,目前OPEC+已經放出消息,6月將持續增產。根據OPCE+最新數據,其將今明兩年原油需求分別下調130萬桶/天和128萬桶/天,日均增量僅有145萬桶和143萬桶。預計2025年全球經濟增速將放緩至2.3%(減去通脹的實際增速可能為負),世界經濟將步入衰退之路,原油需求將受到抑制。中期來看油價將維持在55-65美元之間的區間震盪。

美股:美股的主線依舊是特朗普和其主導的關稅政策,1月20日特朗普正式走馬上任,美股三大股指也逐漸見歷史性大頂,隨著關稅政策的展開,美國加速下跌,年初至今,道瓊斯最大跌幅約18.7%,納斯達克最大跌幅超過26%,標普最大跌幅超過超過21%,納斯達克和標普已經進入技術性熊市。4月9日下午白宮宣佈,暫緩徵收高額的對等關稅,在接下來90天內,只徵收相同的10%基準關稅,大市又再度回升,但特朗普反復無常,市場對美國政府、美元、美債的信任度持續下降,資金仍在流出美股。截至4月16日當周,美股基金錄得106.2億美元的淨流出。自3月初以來,外國投資者或已賣出630億美元的美國股票。隨著資金持續流出,美股還將持續探尋底部。

現貨銅:根據國際銅業研究組織(ICSG)的報告,2024全球銅市場已經出現小幅過剩,隨著貿易戰的進行,國際經濟增速放緩,銅的需求也將受到抑制。但美元的走弱,和中國新能源對銅的需求,支撐了銅價,4月初以來銅價逆勢上行,未來銅價大概率將維持在4.5-5.2美元區間震盪。

日經225:4月初開始日經225和美股走出截然相反的行情,從30300一線上漲至36180一線,漲幅約20%。主要受益於美元和美債信用的衰落,資金選擇日元避險,同期美元兌日元下跌超過7%,隨著資金的流入,日經也水漲船高,若美國關稅政策不改變,以及美債風險未解除,資金可能會繼續流入,日經後期可能會上探38150一線。

第三部分:宏觀經濟表現

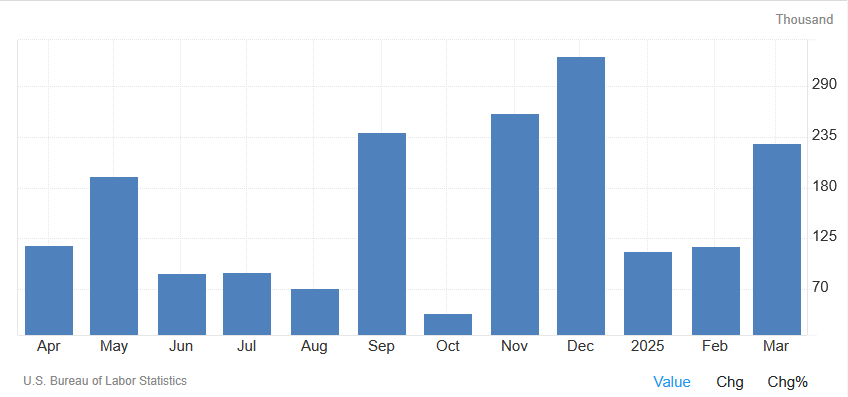

就業市場方面,美國勞工部公佈3月份美國新增非農就業人數為22.8萬人,遠超市場預期的13.5萬人;美國的失業率也從2月份的4.1%小幅升高至4.1%,失業人數為710萬人,自去年5月以來一直處於非充分就業狀態。美國3月平均每小時工資年率從前值的4%下降至3.8%,工資增速放緩。聯邦政府的裁員預計將對3月非農就業人數產生約1.5萬人的拖累,目前這一影響還未完全釋放。

其中醫療保健、社會援助以及運輸與倉儲領域的就業人數均有增長。零售業就業也有所增加,部分原因是罷工工人重返崗位。從私人部門來看,關稅政策的不確定性已經影響到了私營企業的招聘意願,勞動力市場增長動力正在減弱,目前出現降溫跡象。美國求職網站Indeed的職位發佈數量在最近幾周下降,且地區性採購經理人指數(PMI)顯示3月服務業招聘開始放緩。綜合來看,關稅政策、政府裁員對勞動力市場構成重大威脅,且這一負面影響並未完全釋放。

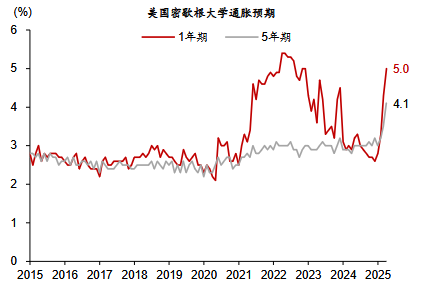

通脹方面,整體來看美國新一輪通脹上行螺旋或將開啟,更具體來講是美國可能陷入滯脹。耶魯大學 The Budget Lab 最新測算結果,若迄今為止所有 2025 年關稅政策得到實施,2025 年美國個人消費支出價格(PCE)增速將提高 2.9 個百分點。4月的消費者1年期通脹預期繼續飆升至6.7%,創下1981年11月份以來最高值。5年期通脹預期飆升至4.4%,創下1991年7月份以來最高值。美聯儲最新會議紀要顯示,前景已從對通脹放緩和持續增長的信心轉變為一種普遍的不確定性和擔憂,即美國的新關稅政策將在抑制需求、增長甚至就業的同時推高通脹,上調了2025年的通脹前景。

隨著關稅的衝擊,美國進入衰退的概率越來越大,市場甚至懷疑特朗普政府認為製造衰退,以逼迫美聯儲降息。美國4月公佈的會議紀要顯示,美聯儲政策制定者幾乎一致認為,美國經濟面臨通脹上升和增長放緩的風險。近期美聯儲官員在降息問題上明顯偏向鴿派,也就意味著美聯儲可能會介入,即降息,通脹可能因為降息進入上升通道,美聯儲也陷入高通脹與增長放緩的矛盾中。

經濟增速方面,美聯儲最新的經濟褐皮書顯示,美聯儲各轄區普遍反映出對經濟前景的不確定情緒加劇,經濟活動較之前一份報告大體持穩,僅僅五個地方聯儲稱經濟略微增長,三個地方聯儲談到相對持穩,剩餘四個地方聯儲稱略微下滑。亞特蘭大聯儲的GDPNow模型對2025年第一季度美國實際GDP增長(經季節性調整的年率)的預測出現顯著下滑,從之前的-1.5%下調至-2.8%。

美國第四季度實際GDP年化季率終值錄得2.4%,略超市場預期。綜合各項研究測算,各國/地區若對關稅進行報復,全面施加 10%的關稅,將拖累美國實際 GDP 下降 0.4%- 0.6%。根據美國稅務基金會和耶魯The Budget Lab 的最新測算,考慮 2025 年以來加征的所有關稅措施,假設美國進口規模不變,美國實際加征平均有效關稅將上升至約 20%,同時由於中國、歐盟和加拿大宣佈了報復措施,將使美國實際 GDP 下降約 1%。

美國經濟更具不確定性的情況下,美國經濟增速放緩是大概率事件,市場對美聯儲降息預期有所升溫。

綜合以上幾方面看,智昇研究資深分析師鵬程認為,美國就業市場持續放緩的概率很大,通脹依舊有拐頭向上的跡象,即未來美國大概率會進入滯脹階段。

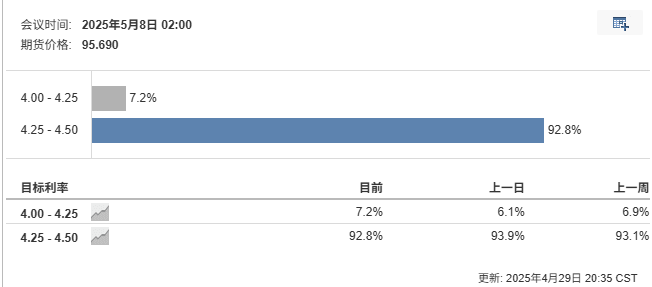

美聯儲目前處於經濟放緩和通脹拐頭的夾擊中,在制定貨幣政策時面臨多重挑戰,但迫於關稅政策的衝擊,降息的概率越來越大。芝商所FedWatch工具顯示,市場參與者預計美聯儲5月維持現有利率水準不變的概率高達92.8%,而降息25個基點的概率則為7.2%。根據美聯儲官員的暗示,美聯儲可能最早在6月開啟降息。

第四部分:大類資產表現及展望

1.商品市場

(1)黃金

特朗普關稅政策的出發點之一就是迫使製造業回流,縮小貿易逆差,面臨“美元霸權-貿易平衡-製造業大國”的“不可能三角”,其戰略性選擇將難以避免將損害美元霸權地位,美元指數已經跌破100,進入弱勢週期。同時隨著美債問題的暴露,風險越來越大,美元和美債已經不被視為避險資產。天然是貨幣的黃金必將受到市場的青睞。

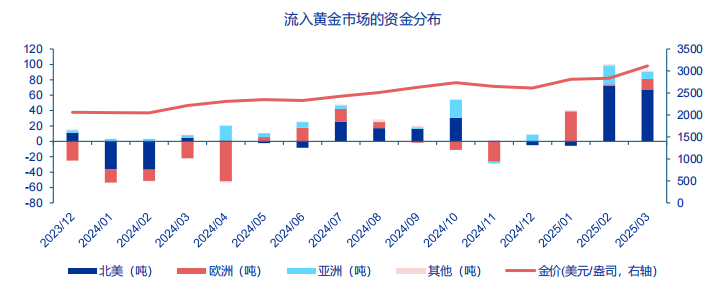

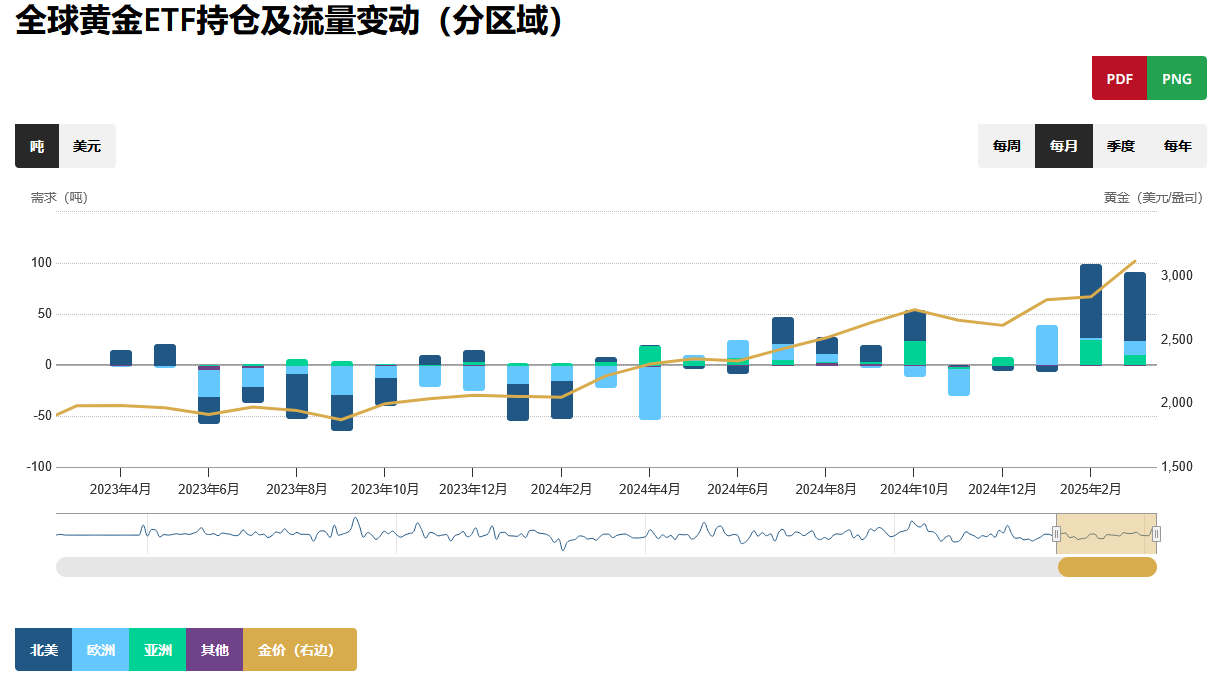

全球不確定不穩定因素激增,避險資金加速湧入黃金資產,關稅大戰、收緊的移民、收縮財政等舉措,將加劇美國短期滯脹和中長衰退風險,或推動近年來購金規模持續處於淨流出狀態的西方投資者重新進入黃金市場。SPDR 黃金 ETF自2月以來持倉快速上升,北美資金和亞洲資金是近期流入黃金市場的主力。

地緣方面,特朗普力主結束俄烏衝突,但進展有限,美國、俄羅斯、歐洲、烏克蘭各方很難達成皆大歡喜的和平協議,歐洲已經介入俄烏衝突,和美國的脫身形成鮮明對比,歐洲方面認為,特朗普正在給自己創造離開談判桌的藉口。俄羅斯總統普京宣佈將於5月8日至11日停火72小時,但這與美國政府最初提出的30天相去甚遠,俄烏戰場短期內真正停火的可能性不大。

從資金層面看,根據世界黃金協會提供的數據,2025年一季度全球黃金ETPs實現226噸淨流入,創出2020年三季度以來單季度增倉量的新高,有跡象顯示4月早期資金更加速流入,年初至今全球各地區的黃金ETPs都實現淨流入。中國、波蘭、土耳其等常態化買入黃金的國家仍繼續增持黃金儲備,其中3月中國市場黃金ETF流入約56億元,已連續兩個月保持強勁流入,總持倉增至138噸,刷新了歷史紀錄。

展望後市,百利好特約智昇研究資深分析師鵬程認為,地緣風險,關稅戰帶來的經濟增速放緩,美國通脹可能拐頭,美元和美債地位的下降,後期資金還會持續流入黃金市場,長期來看黃金依舊是資產配置中必不可少的一部分。後期若不能出現改觀的跡象,黃金價格後市可能會挑戰3700美元一線。

(2)原油

供給端看,目前原油是供過於求的,且OPEC+已經重啟增產,後期這種矛盾可能會進一步加大。四月初的OPEC+會議做出了超出市場預期的決定,不僅四月維持增產,自五月起增產幅度還將擴大,至41萬桶/日,為四月的三倍。最新消息顯示,沙烏地阿拉伯及其他主要OPEC+國家加快既定增產計畫的可能性上升,可能宣佈在6月份每日額外增加40萬桶產量。此外美國是世界最大的原油生產國,其產能對國際油價也會產生重大影響,美國石油產量將在2027年達到1400萬桶/日的峰值,並預計這一水準將在2030年前持續。近期非歐佩克產油國向歐佩克秘書處提出了在2026年7月前彌補超額開採的新計畫,即每日460萬桶。IEA、EIA、OPEC的最新月報顯示,三大機構分別預測2025年原油供給量分別為10450、10417、10374萬桶/日,較2024年原油供給分別+150、+139、+104萬桶/日。短期內國際原油供應增幅較大,對油價形成絕對利空。

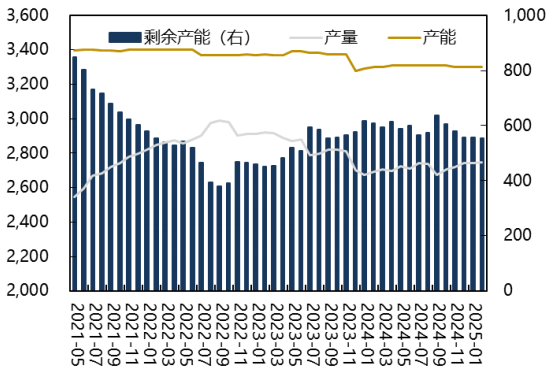

此外各產油國剩餘產能豐富,有很大增產潛力。2025年2月OPEC+合計剩餘產能為652萬桶/日,環比-11萬桶/日。其中,OPEC-12國剩餘產能為554萬桶/日,主要集中在沙特、阿聯酋、伊拉克、科威特,四國剩餘產能分別為310、102、60、45萬桶/日;非OPEC國家剩餘產能為97萬桶/日,主要集中在俄羅斯,其剩餘產能為68萬桶/日。

需求端看,IEA、EIA、OPEC在2025年3月報中預測2025年原油需求量分別為10390、10414、10520萬桶/日,較2024年原油需求分別+100 、+127、+138萬桶/日,IEA、EIA、OPEC相較2025年2月預測量分別-10、-1、+0萬桶/日。預計以中國為代表的非OECD國家成為2025年全球原油需求增量貢獻主力,而OECD國家的需求則比較疲軟。

百利好特約智昇研究資深分析師鵬程認為,需求低迷、供應增加、關稅拖累經濟增速是壓在油價頭上的三座大山,雖然目前油價接近部分產油國的生產成本,會對油價形成一定的支撐,但需求不足才是主導因素,中期來看,油價可能長期圍繞55-65美元區間震盪。

(3)銅

宏觀方面,長期來看,銅價主要受經濟增速的影響,但美國關稅政策已經對全球經濟形成重大衝擊,全球經濟增速大概率會放緩,IMF將 2025 年全球經濟增長預期從此前的 3.3%大幅下調至 2.8%,為疫情後近 5 年來的最低增長預期。短期來看,銅庫存有小幅下降,對銅價形成一定支撐,所以4月初以來,銅價走出獨立行情,最大漲幅超過22%。

百利好特約智昇研究資深分析師鵬程認為,美股的中期調整尚未結束,自3月初以來,外國投資者已悄然從美國股票市場撤出了630億美元資金,美股的拋售情況在特朗普所謂“對等關稅”宣佈當周達到頂峰,此後持續處於淨流出狀態。這就意味著資金面將限制美股本輪反彈的幅度,5月份可能止步於20260一線(以道瓊斯為例)。

(2)日經225

月初開始,日經225走出了和美股截然不同的行情,整體漲幅接近20%,日本股市是本輪關稅戰的受益者,從美國撤出的資金有望持續流入日本股市。

基本面方面看,本輪關稅戰,美國的弱點暴露無疑--美債,數據顯示,美國聯邦政府債務總額已超過36萬億美元。僅今年6月就有6.5萬億美元的國債到期。2025財年上半年,美國聯邦政府財政赤字已超過1.3萬億美元,為半年度歷史第二高。且本屆美國政府奉行單邊主義、保護主義,政策朝令夕改帶來的巨大不確定性反復無常,美元和美債已經不被視為避險資產。海外投資者正將日本金融資產視為安全資產,4月迄今為止,海外投資者已淨買入了9.64萬億日元(675億美元)的日本債券和股票,為1996年以來淨流入規模最高的一個月,。流入資金基本選擇了債券和日股。

百利好特約智昇研究資深分析師鵬程認為,日經225受益於資本的持續流入,且從人口、技術和資本三大要素來看,日本居民部門和政府確實正在逐漸走出泥潭,經濟的復蘇將提高市場對日本股市的信心,在全球經濟趨弱、大國博弈不斷加劇的背景下,有望從中得到更多斡旋空間的日本相對來說更為安全,後期日股可能繼續保持獨立行情,若日經225指數向上突破26350一線,則可能繼續上探38150一線。