✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

金銀比率影響因素解析

智昇 資訊

2025-06-26 13:17:45

芝加哥商品交易所(CME)集團的董事總經理兼首席經濟學家Erik Norland表示,影響金銀價格比率的因素隨着時間的推移而演變,但兩者都受到了近期驅動因素的顯著影響。

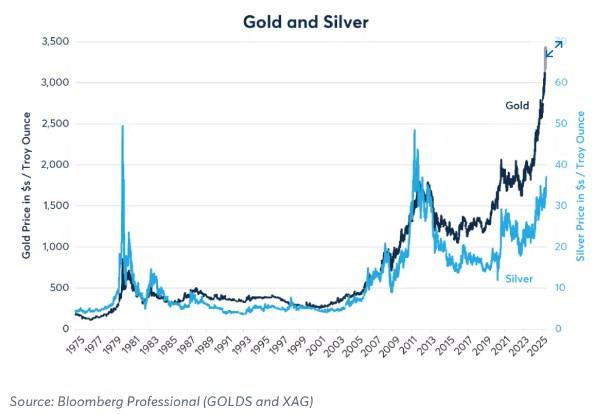

在CME周二發佈的一份分析報告中,Norland指出,金價升至每盎司3500美元上方的歷史新高,然後有所回落。他說:「銀價也一直在同步上漲,在每盎司37美元上方見頂,但仍遠低於1980年和2011年的雙高點。隨着時間的推移,黃金和白銀的相對價格(以它們的價格比率來衡量)伴隨着供應增長、央行購買、技術進步以及亞洲大國經濟增速已經發生了變化。」

圖1:金價漲勢超過銀價,但最近銀價開始迎頭趕上(深藍是金淺藍是銀)

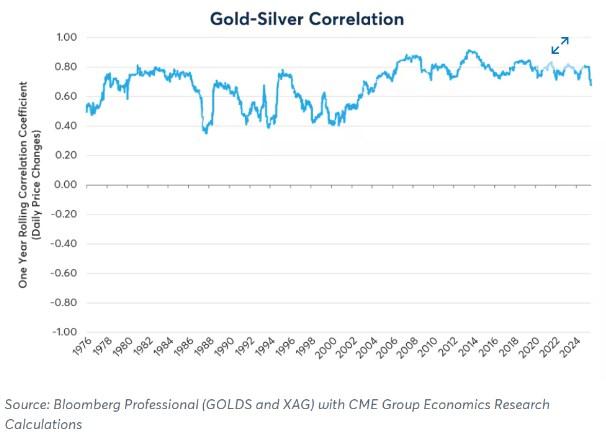

Norland指出,在日線圖上,金銀價格通常高度相關,一年滾動相關係數處於0.68至0.95之間。

他說:「目前,這兩種金屬的價格相關性是20多年來最弱的。此外,即使在高度相關的時期,金銀比率也會大幅波動。」

圖2:金銀相關性最近走弱,不過仍然很強

Norland寫道:「在黃金表現優於白銀的時期,金銀價格比(購買一金衡盎司黃金所需的白銀數量)自2020年以來首次超過100,然後在6月份回落至90。在1997年至2011年期間,一盎司黃金通常可以買到25至83盎司白銀,因此其目前的交易價格約為白銀價格的90倍,與曾經的歷史常態相去甚遠。」

圖3:黃金相對於白銀很昂貴,但金銀比率開始回落

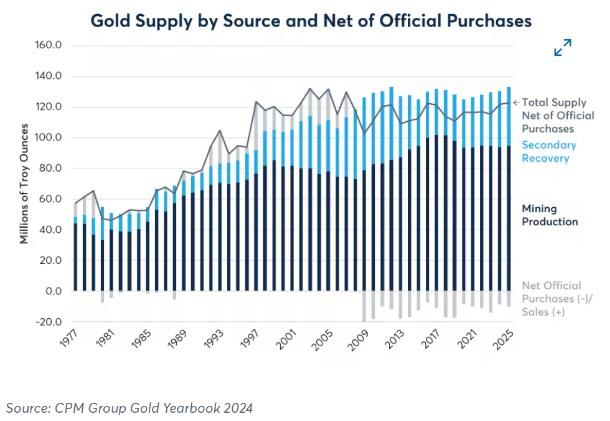

他表示,從供應的角度來看,黃金相對於白銀表現出色可能顯得很神秘。他說:「近年來,黃金開採供應量約為9700萬盎司,而白銀開採產量約為8億盎司。黃金和白銀的開採產量在2010年代中期達到頂峰,在2010年代後期下降,然後穩定下來。二級供應(回收金屬)一直在增加,但二級供應往往回應價格變化,而不是推動價格變化。」

然而,黃金擁有白銀所不具備的優勢。Norland表示:「自2008年以來,央行一直是黃金的凈買家,而此前它們一直是黃金的凈賣家。央行購金永久性地把黃金從市場上移除了,或者至少持續到央行選擇減持黃金,而央行自2007年以來從未減持過黃金。」

他指出:「扣除央行的官方交易,今天的黃金供應低於2005年,而白銀供應卻增長了35%以上。」

圖4:央行購金意味着可供黃金的減少

在需求方面,Norland指出,黃金和白銀是通過珠寶市場聯繫起來的。他說:「但與白銀不同,黃金的工業用途很少。」

另一方面,銀有許多工業用途。他說:「25年前最大的應用是攝影,但它從占銀礦年產量的25%下降到不足4%,這在一定程度上解釋了白銀相對於黃金表現不佳的原因。積極的一面是,銀在電池和太陽能電池板中的應用越來越多,也就是說,大多數白銀用於其他工業用途,這使得白銀受制於全球工業需求的強度。」

圖5:不像黃金,白銀有許多工業用途

金銀比率也與亞洲大國的經濟增長密切相關,並傾向於跟隨該國的工業需求趨勢。

Norland寫道,最重要的是,央行購金推動了黃金相對於白銀表現出色,而隨着時間的推移,攝影業的衰落已經損害了銀價。他補充說:「太陽能電池板製造業的增長可能支撐銀價。」

在CME周二發佈的一份分析報告中,Norland指出,金價升至每盎司3500美元上方的歷史新高,然後有所回落。他說:「銀價也一直在同步上漲,在每盎司37美元上方見頂,但仍遠低於1980年和2011年的雙高點。隨着時間的推移,黃金和白銀的相對價格(以它們的價格比率來衡量)伴隨着供應增長、央行購買、技術進步以及亞洲大國經濟增速已經發生了變化。」

圖1:金價漲勢超過銀價,但最近銀價開始迎頭趕上(深藍是金淺藍是銀)

Norland指出,在日線圖上,金銀價格通常高度相關,一年滾動相關係數處於0.68至0.95之間。

他說:「目前,這兩種金屬的價格相關性是20多年來最弱的。此外,即使在高度相關的時期,金銀比率也會大幅波動。」

圖2:金銀相關性最近走弱,不過仍然很強

Norland寫道:「在黃金表現優於白銀的時期,金銀價格比(購買一金衡盎司黃金所需的白銀數量)自2020年以來首次超過100,然後在6月份回落至90。在1997年至2011年期間,一盎司黃金通常可以買到25至83盎司白銀,因此其目前的交易價格約為白銀價格的90倍,與曾經的歷史常態相去甚遠。」

圖3:黃金相對於白銀很昂貴,但金銀比率開始回落

他表示,從供應的角度來看,黃金相對於白銀表現出色可能顯得很神秘。他說:「近年來,黃金開採供應量約為9700萬盎司,而白銀開採產量約為8億盎司。黃金和白銀的開採產量在2010年代中期達到頂峰,在2010年代後期下降,然後穩定下來。二級供應(回收金屬)一直在增加,但二級供應往往回應價格變化,而不是推動價格變化。」

然而,黃金擁有白銀所不具備的優勢。Norland表示:「自2008年以來,央行一直是黃金的凈買家,而此前它們一直是黃金的凈賣家。央行購金永久性地把黃金從市場上移除了,或者至少持續到央行選擇減持黃金,而央行自2007年以來從未減持過黃金。」

他指出:「扣除央行的官方交易,今天的黃金供應低於2005年,而白銀供應卻增長了35%以上。」

圖4:央行購金意味着可供黃金的減少

在需求方面,Norland指出,黃金和白銀是通過珠寶市場聯繫起來的。他說:「但與白銀不同,黃金的工業用途很少。」

另一方面,銀有許多工業用途。他說:「25年前最大的應用是攝影,但它從占銀礦年產量的25%下降到不足4%,這在一定程度上解釋了白銀相對於黃金表現不佳的原因。積極的一面是,銀在電池和太陽能電池板中的應用越來越多,也就是說,大多數白銀用於其他工業用途,這使得白銀受制於全球工業需求的強度。」

圖5:不像黃金,白銀有許多工業用途

金銀比率也與亞洲大國的經濟增長密切相關,並傾向於跟隨該國的工業需求趨勢。

Norland寫道,最重要的是,央行購金推動了黃金相對於白銀表現出色,而隨着時間的推移,攝影業的衰落已經損害了銀價。他補充說:「太陽能電池板製造業的增長可能支撐銀價。」

分享至: