✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

英國央行官員放鷹、美國職位空缺暴跌,英鎊反彈續命!

智昇 資訊

2025-09-04 09:32:59

周四(9月4日)亞市早盤英鎊兌美元表現接近持平,交投於1.3435,周三歐洲時段受英國央行近期釋放「短期內或暫不啟動降息」的信號后,匯價小幅反彈,之後發佈最新數據顯示美國7月份職位空缺數量銳減17.6萬個,至718.1萬個,創下自2024年9月以來的最低水平,受此影響,美元指數快速跳水,英鎊兌美元受提振最終收盤錄得逾0.4%的漲幅,英鎊走勢仍然受空方掌控。周四的美國初請失業金人數、ADP就業人數和周五的非農是本周數據發佈的重頭戲,交易員們在等待他們的發佈。

英國央行貨幣政策解讀

英國央行行長安德魯·貝利明確表示,央行目前仍處於就量化寬鬆(QE)計劃調整展開「討論」的階段。按照慣例,英國央行每年會在9月利率決議會議上,對量化寬鬆購債策略進行一次調整。

近期英國議員多次呼籲央行縮減政府債券購買規模,以避免央行呈現出比當前政府財政狀況更「揮霍」的形象。

但實際情況遠比表面預期複雜:據估算,英國央行持有的英國國債已產生約1000億英鎊的賬面虧損,且當前英國經濟韌性不足,難以承受購債計劃的大幅調整,僅能應對小幅變動。

英國央行行長安德魯·貝利指出,儘管市場已定價央行將逐步降息,但對於降息的時點與節奏,目前仍存不確定性——核心原因在於英國短期通脹數據表現未達央行此前的寬鬆預期。

當前貨幣政策委員會(MPC)內部存在分歧,部分委員強調需警惕通脹風險的持續性,這使得定於9月18日召開的下次會議中,各方能否就再次降息達成共識存疑。

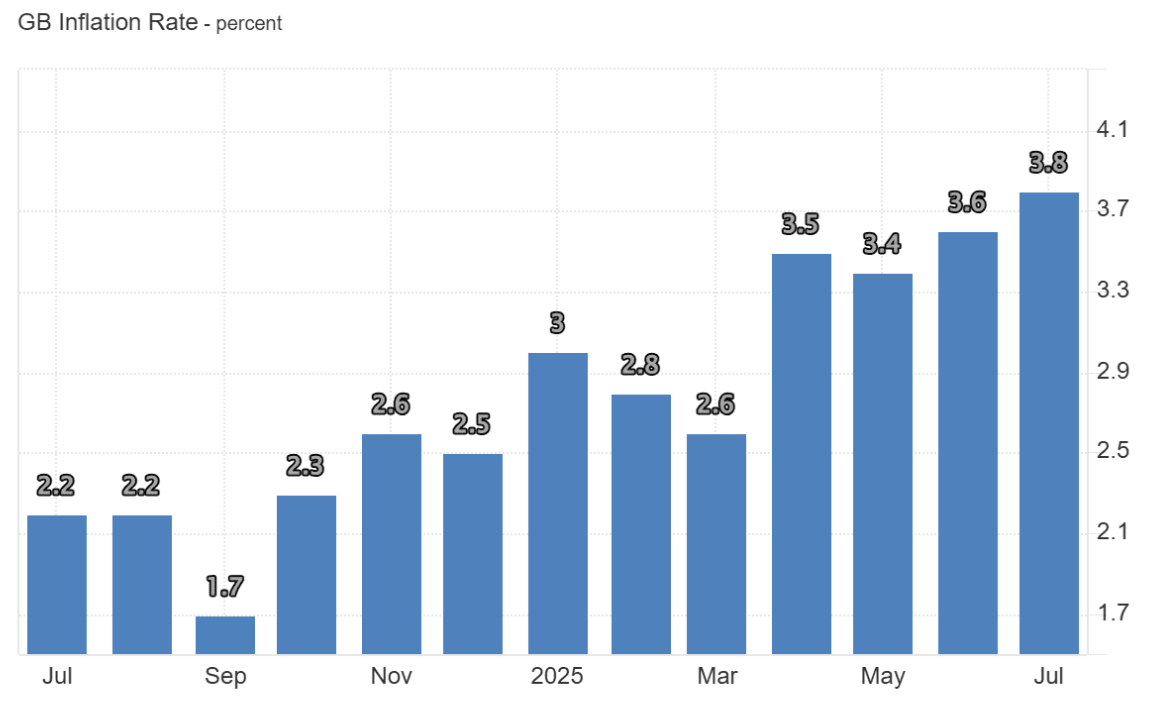

英國央行的政策立場與近期通脹趨勢深度綁定:今年3月英國通脹率為2.6%,此後年度通脹率持續上行,7月已升至3.8%,顯著偏離2%的政策目標;此外,市場預期8月通脹率或逼近4%,這也成為央行在後續決策中保持謹慎的關鍵原因。

(英國CPI趨勢圖)

若8月通脹率突破7月的3.8%,則再次降息的概率將進一步下降,進而打破央行此前推進的降息路徑,當前4.00%的基準利率下調空間也將受限。

在此背景下,英鎊正受益於英國央行的政策立場轉向預期。作為少數仍維持高利率的主要央行,英國央行使得短期英鎊計價資產相較於其他貨幣計價資產更具吸引力,這或將催生對英鎊的持續性需求,強化其相對美元的強勢格局,為英鎊兌美元提供持續買盤支撐。

美元情況

美國經濟的引擎似乎正在失去動力。最新數據顯示,7月份職位空缺數量銳減17.6萬個,至718.1萬個,創下自2024年9月以來的最低水平。

(美國職位空缺情況)

這一降幅超出市場預期,經濟學家原本預計為737.8萬個。職位空缺率的下滑至4.3%,進一步印證了勞動力需求放緩的趨勢。

更令人關注的是,失業人數首次超過職位空缺,每名失業人員僅對應0.99個空缺崗位,這是自2021年4月疫情后經濟復蘇以來首次跌破1.0大關。

這種失衡不僅源於招聘活動的低迷——儘管招聘人數小幅增加4.1萬人至530.8萬人,但招聘率仍維持在3.3%的低位——還與裁員人數的相對穩定相呼應。裁員人數雖微增1.2萬人至180.8萬人,裁員率穩定在1.1%,但整體低位裁員未能抵消需求疲軟帶來的衝擊。

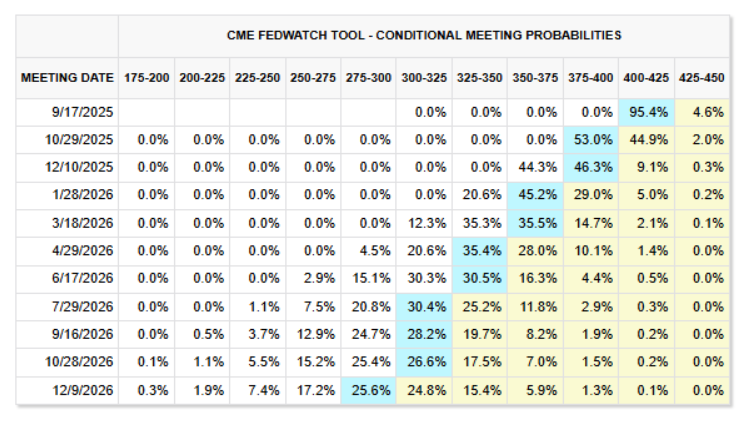

反觀美聯儲,其持續降息的概率仍處於高位。與英國央行不同,美聯儲短期內似乎已明確將推行穩步降息路徑。

據芝商所集團(CMEGroup)數據顯示,9月17日會議降息25個基點的概率周四提升至95.4%,10月29日再次降息25個基點的概率為53%——若兩次降息落地,當前4.5%的基準利率或將降至與英國央行4.00%相近的水平。

(CME FedWatch工具)

若這種政策分化格局持續,美聯儲相對寬鬆的立場將削弱美元計價資產相較於英鎊計價資產的吸引力,短期美元需求或承壓,進而為英鎊兌美元提供穩固買盤支撐。

技術分析

自7月初以來,英鎊兌美元呈現明確的下行趨勢,圖表上形成「高點逐步下移」的格局。但近期買盤力量的回升,或為匯價打開更寬幅的橫盤整理區間,甚至有望打破前期下行趨勢結構。目前匯價兩次嘗試跌破箱體下沿,都有買盤承接。

相對強弱指數(RSI):短期呈上行斜率,逐步逼近50中性關口。若該指標突破50,平均買盤動能將進一步增強,後續交易時段看漲壓力或顯著升溫。

指數平滑異同移動平均線(MACD):柱狀體持續貼近0軸,表明短期移動平均線反映中性震蕩格局。若此狀態延續,匯價或維持中性整理態勢。1.3580為主要阻力位:對應近期高點。若匯價突破該水平,將突破下降趨勢線,匯價走勢逆轉,確立看漲格局。

1.3480為短期多空分界位,為10、20、50日均線重合價位,並且是箱體50%分位。若匯價持續承壓於該水平下方,短期匯價仍然偏向下行。短期支撐仍然看1.1370,8月7日的突破點也是箱體下沿,此位置在本周二、周三兩個交易日受到兩次測試,均有多頭抵抗。

1.320為遠處支撐位,對應8月初低點以及下降通道中軌,若匯價下探至該水平,將確認下行趨勢的延續。

、

、

(英鎊兌美元日線圖,來源:易匯通)

北京時間9:32,英鎊兌美元現報:1.3441/42。

英國央行貨幣政策解讀

英國央行行長安德魯·貝利明確表示,央行目前仍處於就量化寬鬆(QE)計劃調整展開「討論」的階段。按照慣例,英國央行每年會在9月利率決議會議上,對量化寬鬆購債策略進行一次調整。

近期英國議員多次呼籲央行縮減政府債券購買規模,以避免央行呈現出比當前政府財政狀況更「揮霍」的形象。

但實際情況遠比表面預期複雜:據估算,英國央行持有的英國國債已產生約1000億英鎊的賬面虧損,且當前英國經濟韌性不足,難以承受購債計劃的大幅調整,僅能應對小幅變動。

英國央行行長安德魯·貝利指出,儘管市場已定價央行將逐步降息,但對於降息的時點與節奏,目前仍存不確定性——核心原因在於英國短期通脹數據表現未達央行此前的寬鬆預期。

當前貨幣政策委員會(MPC)內部存在分歧,部分委員強調需警惕通脹風險的持續性,這使得定於9月18日召開的下次會議中,各方能否就再次降息達成共識存疑。

英國央行的政策立場與近期通脹趨勢深度綁定:今年3月英國通脹率為2.6%,此後年度通脹率持續上行,7月已升至3.8%,顯著偏離2%的政策目標;此外,市場預期8月通脹率或逼近4%,這也成為央行在後續決策中保持謹慎的關鍵原因。

(英國CPI趨勢圖)

若8月通脹率突破7月的3.8%,則再次降息的概率將進一步下降,進而打破央行此前推進的降息路徑,當前4.00%的基準利率下調空間也將受限。

在此背景下,英鎊正受益於英國央行的政策立場轉向預期。作為少數仍維持高利率的主要央行,英國央行使得短期英鎊計價資產相較於其他貨幣計價資產更具吸引力,這或將催生對英鎊的持續性需求,強化其相對美元的強勢格局,為英鎊兌美元提供持續買盤支撐。

美元情況

美國經濟的引擎似乎正在失去動力。最新數據顯示,7月份職位空缺數量銳減17.6萬個,至718.1萬個,創下自2024年9月以來的最低水平。

(美國職位空缺情況)

這一降幅超出市場預期,經濟學家原本預計為737.8萬個。職位空缺率的下滑至4.3%,進一步印證了勞動力需求放緩的趨勢。

更令人關注的是,失業人數首次超過職位空缺,每名失業人員僅對應0.99個空缺崗位,這是自2021年4月疫情后經濟復蘇以來首次跌破1.0大關。

這種失衡不僅源於招聘活動的低迷——儘管招聘人數小幅增加4.1萬人至530.8萬人,但招聘率仍維持在3.3%的低位——還與裁員人數的相對穩定相呼應。裁員人數雖微增1.2萬人至180.8萬人,裁員率穩定在1.1%,但整體低位裁員未能抵消需求疲軟帶來的衝擊。

反觀美聯儲,其持續降息的概率仍處於高位。與英國央行不同,美聯儲短期內似乎已明確將推行穩步降息路徑。

據芝商所集團(CMEGroup)數據顯示,9月17日會議降息25個基點的概率周四提升至95.4%,10月29日再次降息25個基點的概率為53%——若兩次降息落地,當前4.5%的基準利率或將降至與英國央行4.00%相近的水平。

(CME FedWatch工具)

若這種政策分化格局持續,美聯儲相對寬鬆的立場將削弱美元計價資產相較於英鎊計價資產的吸引力,短期美元需求或承壓,進而為英鎊兌美元提供穩固買盤支撐。

技術分析

自7月初以來,英鎊兌美元呈現明確的下行趨勢,圖表上形成「高點逐步下移」的格局。但近期買盤力量的回升,或為匯價打開更寬幅的橫盤整理區間,甚至有望打破前期下行趨勢結構。目前匯價兩次嘗試跌破箱體下沿,都有買盤承接。

相對強弱指數(RSI):短期呈上行斜率,逐步逼近50中性關口。若該指標突破50,平均買盤動能將進一步增強,後續交易時段看漲壓力或顯著升溫。

指數平滑異同移動平均線(MACD):柱狀體持續貼近0軸,表明短期移動平均線反映中性震蕩格局。若此狀態延續,匯價或維持中性整理態勢。1.3580為主要阻力位:對應近期高點。若匯價突破該水平,將突破下降趨勢線,匯價走勢逆轉,確立看漲格局。

1.3480為短期多空分界位,為10、20、50日均線重合價位,並且是箱體50%分位。若匯價持續承壓於該水平下方,短期匯價仍然偏向下行。短期支撐仍然看1.1370,8月7日的突破點也是箱體下沿,此位置在本周二、周三兩個交易日受到兩次測試,均有多頭抵抗。

1.320為遠處支撐位,對應8月初低點以及下降通道中軌,若匯價下探至該水平,將確認下行趨勢的延續。

、(英鎊兌美元日線圖,來源:易匯通)

北京時間9:32,英鎊兌美元現報:1.3441/42。

分享至: