✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

美債不動了,美元卻動了?市場擔心的那個「臨界點」可能要來了

智昇 資訊

2025-09-24 20:53:12

周三(9月24日),美債市場延續了低量交易的窄幅格局,10年期收益率小幅回落至4.118%至4.098%的區間內,觸及本周低點,這已是上周四4.043%低位以來的最低區間。美元指數則在美聯儲主席鮑威爾夜間講話的支撐下反彈,收復了近一周的失地,最新報價徘徊在97.745附近,較前兩日累計上漲0.5%。這一輪調整源於市場對美聯儲進一步寬鬆預期的重新校準,鮑威爾強調政策仍「適度限制性」,並暗示關稅言論可能僅帶來短暫的價格衝擊,從而留下了更多降息空間的解讀。

整體而言,美債收益率的溫和下行與美元的短期回暖形成鮮明對比,資金面顯示隔夜回購利率穩於4.19%,但結算流出即將加劇流動性壓力,市場情緒在謹慎與樂觀間搖擺,舊金山聯儲行長戴利的講話提供更多指引。

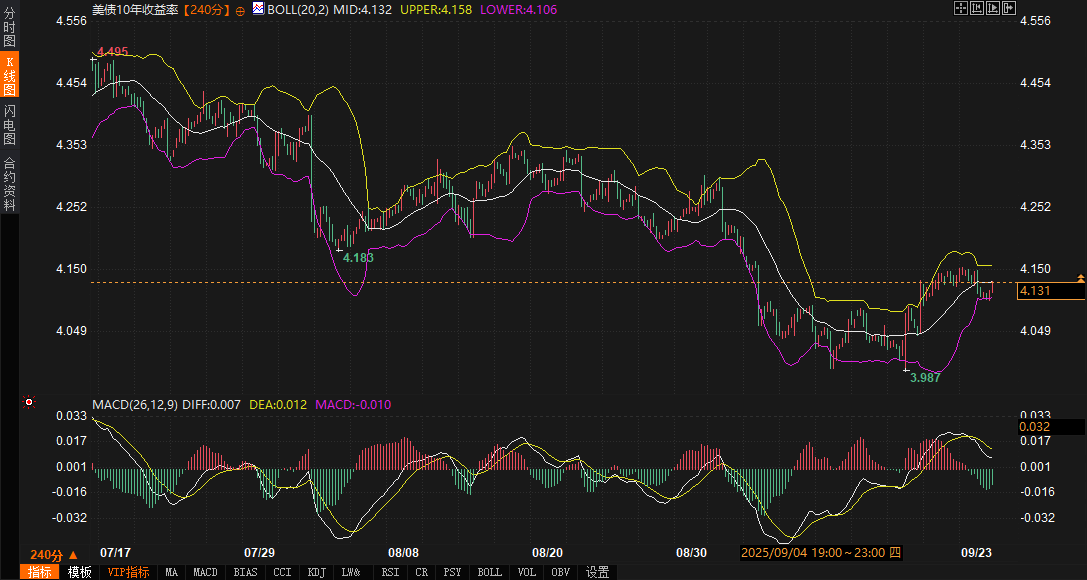

美債收益率的技術築底與多空均衡

從240分鐘圖表觀察,10年期美債收益率自8月20日高點4.353%以來的回調已趨於尾聲,9月16日探底4.099%后,價格逐步企穩並反彈至4.131%,這輪修復性上漲雖未改寫整體下行通道,但已將動能從空頭主導轉向多空拉鋸。移動平均收斂與發散指標(MACD)雙線在零軸附近黏合,DIFF線值為0.007、DEA線值為0.012,柱狀圖收縮至-0.010,顯示多空力量趨於平衡,短期波動率正在消退。布林帶通道的收窄進一步強化了這一信號,中軌位4.132%已成為當前錨點,價格正緊貼其下方運行,這往往預示市場即將醞釀方向性突破。

回顧近期走勢,收益率在美聯儲上周25個基點的降息后一度加速下探,但本周初的反彈源於對政策「適度限制性」的重新評估,避免了過度寬鬆的擔憂。2年期收益率同樣觸及周低3.559%,本地低點3.468%后企穩,20年期和30年期收益率回落0.5個基點,曲線呈現輕微牛陡形態,長端受益於英國國債收益率的同步走低。知名機構的市場評論指出,這一格局反映了投資者對全球央行一致性的預期,包括歐洲央行在德國商業信心意外下滑至87.7后的潛在寬鬆信號。然而,資金面的微妙變化不容忽視:通用抵押貸款回購(GC)利率開盤高開2個基點至4.19%,政府支持企業(GSE)資金的離場結束了前兩日的隔夜軟化,疊加長倉規模仍高企,流動性補充的窗口正逐步收窄。

基本面層面,今日的焦點無疑是上午10時的8月新屋銷售數據,共識預期為年化650千套,與7月持平,但較去年同期仍低10%,抵押貸款利率在8月小幅回落至6.34%(30年期基準),或為9月數據注入一絲積極動能。MBA數據顯示,上周抵押申請指數小幅回升0.6%至388.3,購買和再融資子指數分別上漲0.3%和0.8%,這暗示住房市場在高利率下的韌性仍在,但現有房屋供給的增加可能進一步壓制需求。下午的5年期國債拍賣(700億美元規模)也將考驗需求,當前通過GC的溢價穩於26個基點,短倉減少支撐了中短期紙的吸引力。美聯儲的逆回購操作(RRP)昨日需求升至141.7億美元,GC利率時點為4.12%,顯示機構資金仍偏好安全資產,但明日和周五的結算流出合計390億美元,後續周二再添980億美元,將放大資金面的緊縮效應。

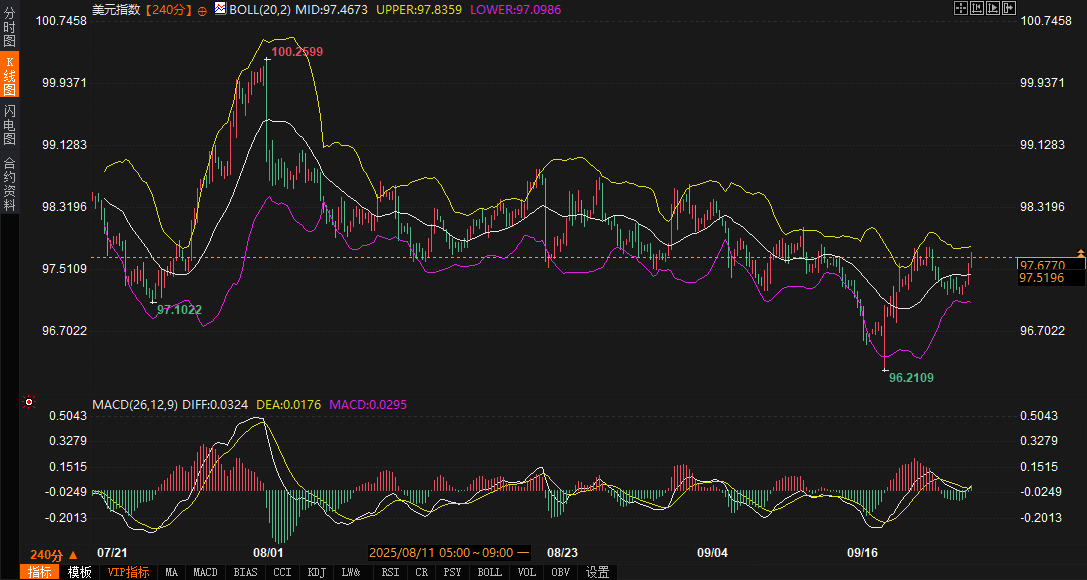

美元指數的反彈動能與美債正相關傳導

美元指數的240分鐘圖顯示,自8月初沖頂後進入長達一個多月的震蕩下行,9月16日低點96.2109后迅速拉升,目前報價97.6799,累計反彈逾1.4%。這一輪上行動能得益於MACD金叉的確認,DIFF線0.0322和DEA線0.0176均站上零軸,柱狀圖放大至0.0291,短期多頭結構清晰。價格已有效突破布林帶中軌97.4674,正向97.8372上軌發起衝擊,這與美債收益率的同步回暖形成緊密聯動:收益率的企穩往往放大資金迴流美元資產的吸引力,尤其在美聯儲政策預期從鴿派轉向中性的背景下。

從歷史脈絡看,美元指數自前期高點100.2599以來的下行趨勢雖未徹底逆轉,但本周的反彈已將指數從周一低位拉回,較歐元、日元和英鎊的同步走弱中脫穎而出,歐元兌美元跌0.5%至1.1751,英鎊回落0.4%至1.3467。知名外匯策略師在評論中強調,鮑威爾講話重申就業與通脹的平衡,避免了過早寬鬆的風險,這直接點燃了美元的防禦性買盤,市場定價年內剩餘兩次會議各25個基點的降息概率升至94%,但核心PCE數據(周五發佈)將成為關鍵轉折,若月環比0.2%的預期兌現,將鞏固兩次降息的預期,除非歐洲地緣面進一步惡化。資金面傳導同樣值得留意:0x3月OIS利率升0.002%至3.906%,較10日平均SOFR低45.2個基點,隱含10月降息概率85%,SOFR期貨白紅合約持平,綠藍合約上行0.5個基點,這強化了美元短期韌性的基礎。

美債收益率作為美元走勢的核心錨定,從技術面看,二者正相關性在本輪反彈中體現得淋漓盡致:收益率若能守住4.106%的布林下軌支撐,美元指數的97.4674中軌位將獲得更多喘息空間;反之,收益率若重測4.099%前低,美元可能面臨97.0986下軌的考驗。機構觀察家指出,這種聯動源於市場對美聯儲「扭轉操作」式購債預期的重燃,財政端雖面臨長期赤字壓力,但短期通過穩定拍賣規模和探索替代融資渠道(如主權基金式實體)來緩衝,這間接支撐了美元的相對強勢。今日17周期國債和2年期浮動利率票據的拍賣(總規模930億美元)也將檢驗這一邏輯,若需求穩健,美元的反彈動能或進一步放大。

基本面驅動下的潛在風險與市場預期

基本面因素在本周中段佔據主導,鮑威爾的謹慎表態雖未改變市場對年內兩次降息的定價,但強調「無風險政策選項」的警告,凸顯了通脹頑固與就業放緩的雙重壓力,這直接影響美債收益率的錨定水平,並通過政策預期傳導至美元。德國IFO商業信心意外下滑至87.7,疊加英國長債收益率的回落,強化了全球寬鬆共識,但歐洲數據疲軟也間接抬升了美元的避險溢價。知名市場策略師分析稱,弱勢通脹或就業數據可能觸發對年底兩次降息的重新定價,推動收益率進一步下探,而關稅言論的「一次性」衝擊解讀,則緩和了市場對價格水平的即時擔憂。

市場關注美聯儲戴利講話,作為中立派代表,其對經濟展望的表述或延續鮑威爾的平衡論調,但任何對勞動力市場的鴿派傾斜都可能放大降息預期,壓低收益率曲線。資金面已現端倪,GC利率通過基準的基差顯示,5年期紙溢價-26個基點,10年期-6個基點,20年期大幅收窄至-106個基點,短倉減少暗示需求回暖,但結算流出的重壓將從明日啟動,390億美元的流動性抽水或放大隔夜波幅。

部分資深用戶強調收益率布林帶收窄下的假突破風險,建議關注4.158%上軌的站穩測試;機構賬戶則聚焦美元與收益率的正相關,指出若PCE數據溫和,指數可能挑戰97.9489前高,但需警惕多頭動能的衰竭。整體而言,這些聲音強化了市場對基本面指引的依賴,通脹報告的月度環比將成為美元與美債走勢的分水嶺。

未來2-3日:震蕩築勢,方向待數據確認

展望未來2-3日,美債收益率料在4.16%至4.10%的窄幅區間內震蕩,10年期若守住4.106%支撐並測試4.150%阻力,將為多頭提供喘息,但布林通道的收窄暗示突破需基本面助力,周五PCE數據的0.2%月環比預期若兌現,可能鞏固下行通道,收益率或重測4.099%低點;反之,強勁就業信號將點燃上行動能,挑戰4.252%前期位。美元指數則在97.72的平台上蓄勢,MACD金叉的放大或推動其向97.9489阻力發起衝鋒,與收益率的正相關將主導短期路徑,若資金面結算壓力不致過度,美指有望守住97.4674中軌,打開至100關口的想象空間,但若收益率回落過快,下行風險將指向97.0986。

總體盤面將圍繞美聯儲的寬鬆路徑與全球數據疲軟展開,美債收益率的下行壓力或延續至長端,美元的反彈動能則依賴於政策預期的穩定性,市場情緒在數據發佈前後或現分化,但寬幅震蕩的基調不變,緊盯戴利講話與PCE指引,以捕捉潛在轉折。

整體而言,美債收益率的溫和下行與美元的短期回暖形成鮮明對比,資金面顯示隔夜回購利率穩於4.19%,但結算流出即將加劇流動性壓力,市場情緒在謹慎與樂觀間搖擺,舊金山聯儲行長戴利的講話提供更多指引。

美債收益率的技術築底與多空均衡

從240分鐘圖表觀察,10年期美債收益率自8月20日高點4.353%以來的回調已趨於尾聲,9月16日探底4.099%后,價格逐步企穩並反彈至4.131%,這輪修復性上漲雖未改寫整體下行通道,但已將動能從空頭主導轉向多空拉鋸。移動平均收斂與發散指標(MACD)雙線在零軸附近黏合,DIFF線值為0.007、DEA線值為0.012,柱狀圖收縮至-0.010,顯示多空力量趨於平衡,短期波動率正在消退。布林帶通道的收窄進一步強化了這一信號,中軌位4.132%已成為當前錨點,價格正緊貼其下方運行,這往往預示市場即將醞釀方向性突破。

回顧近期走勢,收益率在美聯儲上周25個基點的降息后一度加速下探,但本周初的反彈源於對政策「適度限制性」的重新評估,避免了過度寬鬆的擔憂。2年期收益率同樣觸及周低3.559%,本地低點3.468%后企穩,20年期和30年期收益率回落0.5個基點,曲線呈現輕微牛陡形態,長端受益於英國國債收益率的同步走低。知名機構的市場評論指出,這一格局反映了投資者對全球央行一致性的預期,包括歐洲央行在德國商業信心意外下滑至87.7后的潛在寬鬆信號。然而,資金面的微妙變化不容忽視:通用抵押貸款回購(GC)利率開盤高開2個基點至4.19%,政府支持企業(GSE)資金的離場結束了前兩日的隔夜軟化,疊加長倉規模仍高企,流動性補充的窗口正逐步收窄。

基本面層面,今日的焦點無疑是上午10時的8月新屋銷售數據,共識預期為年化650千套,與7月持平,但較去年同期仍低10%,抵押貸款利率在8月小幅回落至6.34%(30年期基準),或為9月數據注入一絲積極動能。MBA數據顯示,上周抵押申請指數小幅回升0.6%至388.3,購買和再融資子指數分別上漲0.3%和0.8%,這暗示住房市場在高利率下的韌性仍在,但現有房屋供給的增加可能進一步壓制需求。下午的5年期國債拍賣(700億美元規模)也將考驗需求,當前通過GC的溢價穩於26個基點,短倉減少支撐了中短期紙的吸引力。美聯儲的逆回購操作(RRP)昨日需求升至141.7億美元,GC利率時點為4.12%,顯示機構資金仍偏好安全資產,但明日和周五的結算流出合計390億美元,後續周二再添980億美元,將放大資金面的緊縮效應。

美元指數的反彈動能與美債正相關傳導

美元指數的240分鐘圖顯示,自8月初沖頂後進入長達一個多月的震蕩下行,9月16日低點96.2109后迅速拉升,目前報價97.6799,累計反彈逾1.4%。這一輪上行動能得益於MACD金叉的確認,DIFF線0.0322和DEA線0.0176均站上零軸,柱狀圖放大至0.0291,短期多頭結構清晰。價格已有效突破布林帶中軌97.4674,正向97.8372上軌發起衝擊,這與美債收益率的同步回暖形成緊密聯動:收益率的企穩往往放大資金迴流美元資產的吸引力,尤其在美聯儲政策預期從鴿派轉向中性的背景下。

從歷史脈絡看,美元指數自前期高點100.2599以來的下行趨勢雖未徹底逆轉,但本周的反彈已將指數從周一低位拉回,較歐元、日元和英鎊的同步走弱中脫穎而出,歐元兌美元跌0.5%至1.1751,英鎊回落0.4%至1.3467。知名外匯策略師在評論中強調,鮑威爾講話重申就業與通脹的平衡,避免了過早寬鬆的風險,這直接點燃了美元的防禦性買盤,市場定價年內剩餘兩次會議各25個基點的降息概率升至94%,但核心PCE數據(周五發佈)將成為關鍵轉折,若月環比0.2%的預期兌現,將鞏固兩次降息的預期,除非歐洲地緣面進一步惡化。資金面傳導同樣值得留意:0x3月OIS利率升0.002%至3.906%,較10日平均SOFR低45.2個基點,隱含10月降息概率85%,SOFR期貨白紅合約持平,綠藍合約上行0.5個基點,這強化了美元短期韌性的基礎。

美債收益率作為美元走勢的核心錨定,從技術面看,二者正相關性在本輪反彈中體現得淋漓盡致:收益率若能守住4.106%的布林下軌支撐,美元指數的97.4674中軌位將獲得更多喘息空間;反之,收益率若重測4.099%前低,美元可能面臨97.0986下軌的考驗。機構觀察家指出,這種聯動源於市場對美聯儲「扭轉操作」式購債預期的重燃,財政端雖面臨長期赤字壓力,但短期通過穩定拍賣規模和探索替代融資渠道(如主權基金式實體)來緩衝,這間接支撐了美元的相對強勢。今日17周期國債和2年期浮動利率票據的拍賣(總規模930億美元)也將檢驗這一邏輯,若需求穩健,美元的反彈動能或進一步放大。

基本面驅動下的潛在風險與市場預期

基本面因素在本周中段佔據主導,鮑威爾的謹慎表態雖未改變市場對年內兩次降息的定價,但強調「無風險政策選項」的警告,凸顯了通脹頑固與就業放緩的雙重壓力,這直接影響美債收益率的錨定水平,並通過政策預期傳導至美元。德國IFO商業信心意外下滑至87.7,疊加英國長債收益率的回落,強化了全球寬鬆共識,但歐洲數據疲軟也間接抬升了美元的避險溢價。知名市場策略師分析稱,弱勢通脹或就業數據可能觸發對年底兩次降息的重新定價,推動收益率進一步下探,而關稅言論的「一次性」衝擊解讀,則緩和了市場對價格水平的即時擔憂。

市場關注美聯儲戴利講話,作為中立派代表,其對經濟展望的表述或延續鮑威爾的平衡論調,但任何對勞動力市場的鴿派傾斜都可能放大降息預期,壓低收益率曲線。資金面已現端倪,GC利率通過基準的基差顯示,5年期紙溢價-26個基點,10年期-6個基點,20年期大幅收窄至-106個基點,短倉減少暗示需求回暖,但結算流出的重壓將從明日啟動,390億美元的流動性抽水或放大隔夜波幅。

部分資深用戶強調收益率布林帶收窄下的假突破風險,建議關注4.158%上軌的站穩測試;機構賬戶則聚焦美元與收益率的正相關,指出若PCE數據溫和,指數可能挑戰97.9489前高,但需警惕多頭動能的衰竭。整體而言,這些聲音強化了市場對基本面指引的依賴,通脹報告的月度環比將成為美元與美債走勢的分水嶺。

未來2-3日:震蕩築勢,方向待數據確認

展望未來2-3日,美債收益率料在4.16%至4.10%的窄幅區間內震蕩,10年期若守住4.106%支撐並測試4.150%阻力,將為多頭提供喘息,但布林通道的收窄暗示突破需基本面助力,周五PCE數據的0.2%月環比預期若兌現,可能鞏固下行通道,收益率或重測4.099%低點;反之,強勁就業信號將點燃上行動能,挑戰4.252%前期位。美元指數則在97.72的平台上蓄勢,MACD金叉的放大或推動其向97.9489阻力發起衝鋒,與收益率的正相關將主導短期路徑,若資金面結算壓力不致過度,美指有望守住97.4674中軌,打開至100關口的想象空間,但若收益率回落過快,下行風險將指向97.0986。

總體盤面將圍繞美聯儲的寬鬆路徑與全球數據疲軟展開,美債收益率的下行壓力或延續至長端,美元的反彈動能則依賴於政策預期的穩定性,市場情緒在數據發佈前後或現分化,但寬幅震蕩的基調不變,緊盯戴利講話與PCE指引,以捕捉潛在轉折。

分享至: